Immer mehr Unternehmer häufen in Deutschland ein beträchtliches Vermögen an. Daher kann es sinnvoll sein, Ehefrau und Kinder bereits zu Lebzeiten am Vermögen teilhaben zu lassen. Eine Familien-GmbH macht genau das möglich …

Sie haben schon von dieser Spezialform der GmbH gehört und möchten wissen, ob auch Sie davon profitieren können? Gibt es wirklich nur Vorteile? Oder auch Nachteile, die Sie beachten müssen?

All diese Fragen zur Familien-GmbH und welche 5 Regelungen Sie unbedingt im Gesellschaftsvertrag festhalten sollten, beantworte ich Ihnen in diesem Artikel.

Dieser Beitrag wurde am 23. März 2023 aktualisiert.

Was ist eine Familien-GmbH?

Die Familien-GmbH ist eine Variante der GmbH, die von Mitgliedern einer Familie gegründet und geführt wird.

Auch wenn für die Familiengesellschaft die gleichen Regeln gelten wie für die klassische GmbH, dient sie nur zu einem einzigen Zweck:

Das Vermögen der Familie zu verwalten und dieses über die Erbfolge geregelt zu verteilen. Sie ist daher eine Form der vermögensverwaltenden GmbH, an der in der Regel mehrere Familienmitglieder beteiligt sind.

Wie erfolgt die Gründung einer Familien GmbH?

Sie als Inhaber Ihres Vermögens bringen die Vermögenswerte in die Gesellschaft ein.

Anschließend übertragen Sie Gesellschaftsanteile durch Schenkung oder Erbschaft auf Ehefrau und Kinder oder andere Familienangehörige.

Aber Achtung: Damit später weder Gläubiger noch Schwiegerkinder oder die womöglich geschiedene Frau auf das Vermögen zugreifen können, müssen Sie spezielle Regelungen im Gesellschaftsvertrag der Familien-GmbH festhalten.

Diese Regelungen gewähren Ihnen als Vermögensinhaber dauerhaften Einfluss auf das Vermögen.

Welche Vorteile bietet eine Familien-GmbH?

Vorteil #1 Keine Gewerbesteuer auf Ertrag des eigenen Grundbesitzes

Gemäß des deutschen Gewerbesteuergesetzes müssten Sie als Unternehmen, das eine gewerbliche Tätigkeit ausübt, in der Regel auch die Gewerbesteuer zahlen.

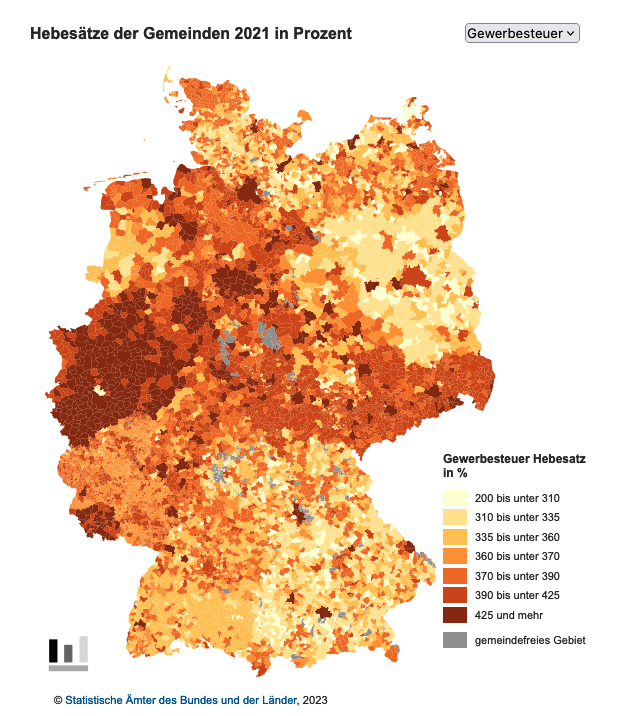

Die Gewerbesteuer ist eine Steuer, deren Höhe sich an den Gewinnen von Gewerbetreibenden orientiert und von ihnen an die Kommune entrichtet wird, in der sie ihr Gewerbe angemeldet haben. Für Städte und Gemeinden ist sie eine bedeutende Einnahmequelle. Jede Kommune kann individuell die sogenannten Hebesätze festlegen, welche bei der Berechnung der Gewerbesteuerhöhe zum Einsatz kommen. Wie Sie an folgender Grafik sehen können, variiert der Gewerbesteuerhebesatz in den verschiedenen Bundesländern enorm.

Quelle: https://www.statistikportal.de/de/karte-hebesaetze (Screenshot 24.03.23)

Jedoch gibt es eine Ausnahmen von der Gewerbesteuerpflicht: §9 Nr. 1 Satz 2 des Gewerbesteuergesetzes besagt, dass der Ertrag aus der Vermietung von Grundstücken und Gebäuden sowie die Verpachtung von Grundstücken und Gebäuden nicht der Gewerbesteuer unterliegen, wenn die Tätigkeit ausschließlich dieser Art von Vermietung oder Verpachtung dient.

Vereinfacht gesagt: Wenn Sie eine Familien-GmbH gründen und diese ausschließlich für die Verwaltung des eigenen Grundbesitzes und Kapitalvermögens nutzen, entfällt die Gewerbesteuer. Sie müssen nur die Körperschaftsteuer iHv. 15 Prozent bezahlen.

An einem Beispiel veranschaulicht: Ihre Familie besitzt mehrere Wohnungen und Gewerbeimmobilien in Hamburg und vermietet diese erfolgreich. Um den Vermögensbestand zu sichern und weiter auszubauen, entscheiden Sie und Ihre Angehörigen, eine Familien-GmbH zu gründen, die ausschließlich für die Verwaltung des eigenen Grundbesitzes und Kapitalvermögens genutzt wird.

Die Familien-GmbH wird als gewerbliches Unternehmen betrachtet, unterliegt aber aufgrund der ausschließlichen Vermietung von Grundstücken und Gebäuden nicht der Gewerbesteuer. Damit muss Ihre Familien-GmbH in diesem Fall keine Gewerbesteuer zahlen.

Vorteil #2 Vermögenswerte auf einem Blick

Die Familien-GmbH eignet sich hervorragend, um all Ihre Vermögenswerte im Blick zu behalten.

Bei Vermögenswerten handelt es sich um alle materiellen und immateriellen Güter, die einen finanziellen Wert haben. Hierzu können beispielsweise Immobilien, Wertpapiere, geistiges Eigentum wie Patente und Marken sowie auch Sachgegenstände zählen.

Durch die Gründung einer Familien-GmbH können diese Vermögenswerte auf die Gesellschaft übertragen werden. Dadurch entsteht eine klare Trennung zwischen dem Privatvermögen der Familienmitglieder und dem Vermögen der Gesellschaft.

Das hat den Vorteil, dass die Vermögenswerte der Gesellschaft leichter verwaltet und kontrolliert werden können, da sie in einer separaten Rechtsform gebündelt sind. Die Familienmitglieder behalten jedoch weiterhin die Kontrolle über die Vermögenswerte, da sie als Gesellschafter der GmbH fungieren und somit an den Entscheidungen der Gesellschaft beteiligt sind.

Ein weiterer Vorteil der Übertragung von Vermögenswerten auf eine Familien-GmbH ist, dass im Falle von Schulden oder anderen Verbindlichkeiten der Gesellschaft das Privatvermögen der Familienmitglieder geschützt bleibt. Da die Familiengesellschaft eine eigenständige Rechtsform darstellt, haftet sie für ihre Schulden und Verbindlichkeiten in der Regel nur mit dem Gesellschaftsvermögen und nicht mit dem Privatvermögen der Gesellschafter.

Vorteil #3 Erbrechtliche Regelung von nur einem Vermögensgegenstand:

Die GmbH hält unterschiedliche Vermögensgegenstände. Sie können nun mit der Familiengesellschaft einen Vermögensgegenstand der GmbH erbrechtlich regeln. Wenn die GmbH verschiedene Vermögensgegenstände hält, können diese Vermögensgegenstände über die Erbfolge der Gesellschaft geregelt werden, ohne dass jede Einzelregelung für jeden Gegenstand erforderlich ist.Das bedeutet: Sie regeln im Testament über die Erbfolge der GmbH einen Vermögensgegenstand, auch wenn die GmbH selbst tausende Vermögensgegenstände hält.

Dies kann im Vergleich zu einer Situation, in der die Vermögensgegenstände im Privatvermögen gehalten werden, einen erheblichen Vorteil bieten. Würden die 1.000 Gegenstände im Privatvermögen gehalten werden, könnte es Ihnen rein theoretisch passieren, dass Sie (bis zu) 1.000 Regelungen über jeden einzelnen Vermögensgegenstand treffen müssen.

Vorteil #4 Verhinderung von Zerschlagung:

Drch unvorhergesehene Ereignisse wie Scheidungen, Konkurse oder auch innerfamiliäre Streitigkeiten kann es zu einer Zerschlagung des Vermögens kommen. Wenn beispielsweise ein Familienmitglied in einer Scheidung ist und es keine klaren Regelungen über die Verteilung des Vermögens gibt, kann dies zu einem Verkauf oder einer Aufteilung der Vermögenswerte führen.

Durch die Übertragung des Vermögens auf eine Familien-GmbH kann jedoch verhindert werden, dass das Vermögen durch derartige Ereignisse zerschlagen wird. Denn die Vermögenswerte sind in der Gesellschaft gebündelt und werden von dieser verwaltet. Bei Ereignissen wie Scheidungen oder ähnlichem sind die Vermögenswerte der GmbH von diesen Ereignissen in der Regel nicht betroffen.

V0rteil #5 Steuerfreie Gewinnausschüttungen möglich

Wenn eine GmbH Gewinne erzielt, kann sie diese an ihre Gesellschafter in Form von Gewinnausschüttungen weitergeben. Diese Gewinnausschüttungen unterliegen normalerweise der Einkommensteuer und der Kapitalertragsteuer.

Unter bestimmten Umständen und Anträgen können Gewinnausschüttungen aus einer ausländischen Beteiligung steuerfrei gestellt werden (§3 Nr. 41 lit. a EStG, R 8.1. KStR zu §8 KStG). Das bedeutet, dass die Gesellschafter der Familien-GmbH steuerfreie Gewinnausschüttungen erhalten können, wenn die Voraussetzungen dafür erfüllt sind.

Aber Achtung: Um von diesen Vorteilen profitieren zu können, müssen Sie den richtigen Unternehmenszweck in der Satzung festgelegt haben.

Es muss ganz klar hervorgehen, dass die Familien-GmbH für die Verwaltung und das Halten des eigenen Vermögens, insbesondere des eigenen Grundbesitzes, gegründet wurde.

Welche Nachteile von Familien-GmbHs müssen Sie kennen?

Nachteil #1 Veröffentlichungspflicht:

Da die Familien-GmbH den gleichen Regeln folgt wie die klassische GmbH, sind Sie zur Veröffentlichung des Jahresabschlusses verpflichtet. Der Jahresabschluss besteht aus der Bilanz, der Gewinn- und Verlustrechnung sowie dem Anhang und dem Lagebericht. Diese Dokumente müssen beim Bundesanzeiger eingereicht und dort veröffentlicht werden.

Die Familien GmbH unterliegt dadurch einer gewissen öffentlichen Kontrolle und das Vermögen des Unternehmens wird für Dritte sichtbar. Das kann zum Beispiel Wettbewerbern oder potenziellen Geschäftspartnern Einblicke in das Vermögen der Familien-GmbH geben. Wenn Sie nicht wollen, dass Fremde Einsicht auf Ihr Vermögen erhalten, kann dies als Nachteil empfunden werden

Nachteil #2 Hohe Abschlusskosten:

Die Kosten des Jahresabschlusses belaufen sich auf gleicher Höhe wie bei der klassischen GmbH und sind damit relativ hoch.

Diese 5 speziellen Regeln braucht jede Familien-GmbH

Regel Nr. 1: Alle brauchen einen Ehevertrag!

Das mag durchaus unromantisch klingen, es ist aber notwendig.

Bei einer Familien-GmbH müssen alle Beteiligten, also die Gesellschafter und auch deren Kinder, einen Ehevertrag abschließen. Der Ehevertrag regelt die Vermögensverhältnisse zwischen den Ehepartnern im Falle einer Scheidung oder Trennung.

Der Ehevertrag muss zwischen Gütertrennung und modifizierter Zugewinngemeinschaft unterscheiden.

- Gütertrennung: Bei einer Gütertrennung behält jeder Ehepartner sein eigenes Vermögen und es werden keine gemeinsamen Vermögenswerte geschaffen.

- Modifizierte Zugewinngemeinschaft: Bei einer modifizierten Zugewinngemeinschaft behält jeder Ehepartner sein eigenes Vermögen, es werden jedoch während der Ehe gemeinsame Vermögenswerte geschaffen, die im Falle einer Scheidung oder Trennung zwischen den Ehepartnern aufgeteilt werden.

Im Ehevertrag müssen die Vermögensverhältnisse zwischen den Ehepartnern und der Familien-GmbH genau geregelt werden. Der Vertrag sollte auch unkündbar sein, es sei denn, es werden außerordentliche Kündigungsrechte genau festgelegt.

Mit einem solchen Ehevertrag wird sichergestellt, dass kein Ex-Partner später einmal berechtigte Ansprüche auf das Vermögen der Familien-GmbH oder der anderen Ehepartner erheben kann. Dadurch werden mögliche Auseinandersetzungen und Rechtsstreitigkeiten vermieden.

Regel Nr. 2: Bestimmen Sie immer die Abtretungs- oder Einziehungsregelung für den Fall “X”

Es ist wichtig, im Gesellschaftsvertrag einer Familien-GmbH die Regelung für den Fall “X” festzulegen. “X” steht hierbei für einen bestimmten Ereignisfall, der den Austritt eines Gesellschafters aus der GmbH auslöst, beispielsweise der Tod, die Insolvenz oder das Ausscheiden aus der GmbH aus Altersgründen.

Für diesen Fall muss festgelegt werden, ob die Gesellschaftsanteile des scheidenden Gesellschafters an einen Nicht-Beteiligten (Abtretungsregelung) oder an die verbleibenden Gesellschafter (Einziehungsregelung) übertragen werden

Abtretungsregelung

Eine Abtretung entspricht einer sogenannten qualifizierten Nachfolge. Das heißt: Die Gesellschaftsanteile eines Gesellschafters werden bei dessen Abtretung durch den Fall “X” auf einen zu diesem Zeitpunkt Nicht-Beteiligten übertragen.

Dieser Fall “X” kann zum Beispiel das “in Rente gehen” sein. Dann erhält der scheidende Gesellschafter eine Abfindung und ein neuer Gesellschafter (z.B. Sohn oder Tochter) wird in die Familien-GmbH aufgenommen.

Einziehungsregelung

Eine Einziehung entspricht einer Fortführungsklausel. Das heißt: Die Anteile des scheidenden Gesellschafters werden durch den Fall “X” (z.B.: “in Rente gehen”) auf einen oder mehrere verbleibende Gesellschafter übertragen.

Auch in diesem Fall erhält der scheidende Gesellschafter eine Abfindung, wie Sie im Gesellschaftsvertrag vereinbart wird.

Die Abtretungs-und Einziehungsregelung sollten im Gesellschaftsvertrag festgelegt werden, um Missverständnisse und Rechtsstreitigkeiten zu vermeiden.

Regel Nr. 3: Bestimmen Sie die Abfindung

Die Abfindung muss – egal ob Abtretung oder Einziehung – genau geregelt werden. Dabei müssen Sie sich folgende Fragen stellen:

- Wie wird die Abfindung berechnet?

- Wird Sie inklusive oder exklusive immateriellem Firmenwert berechnet?

- Wird die Abfindung auf einmal oder in mehreren Beträgen ausgezahlt? (Möglich sind bis zu 10 Jahresbeträge)

Für den Fall von Forderungsfällen

Um sich vor Forderungen jeglicher Art in der Zukunft zu schützen, empfehle ich Ihnen zudem die Abfindung im Gesellschaftsvertrag über den Buchwert und nicht über den Unternehmenswert zu regeln.

Während der Buchwert den in der Bilanz erfassten Vermögen und Schulden des Unternehmens entspricht, kann der Unternehmenswert ein Vielfaches des Reingewinns ausmachen. Wie Sie den Unternehmenswert berechnen können, können Sie in diesem Beitrag nachlesen: Zur Unternehmenswertberechnung – hier klicken!

Setzen Sie Ihre Abfindungsregelung am besten nach diesem Motto auf: “Wer geht, verliert. Wer bleibt, gewinnt.”

Regel Nr. 4: Bestimmen Sie das Schiedsverfahren

“Das kommt doch in den besten Familien vor”, lautet eine Volksweisheit. Und wie viele Volksweisheiten beinhaltet auch diese einen wahren Kern. In meiner Beratung habe ich schon viele Streitfälle gesehen. Und immer, wenn auf alle Eventualitäten im Vorhinein eingegangen wurde, gingen diese für den Unternehmer glimpflich aus.

Wurden diese Fragen stattdessen auf den sprichwörtlichen “St. Nimmerleinstag” verschoben, dann war es oft zu spät. Die Folge: Langwierige und kostspielige Gerichtsverfahren. Diese klärten nicht nur den Vermögensverbleib, sondern verschlangen auch beträchtliche Teile dieses Vermögens.

Es ist daher wichtig, dass bei Streitfällen zwischen den Gesellschaftern einer Familien-GmbH ein Schiedsverfahren im Vorhinein vereinbart werden sollte. Ein Schiedsverfahren ist eine außergerichtliche Streitbeilegungsmethode, bei der die Parteien sich auf eine unabhängige Person oder ein Gremium einigen, die den Streit entscheiden werden.

Ein Schiedsspruch, ein Schiedsgutachten oder ein Schiedsgericht können hierbei als Verfahrensarten gewählt werden. Im Gegensatz zu einem Gerichtsverfahren, das oft langwierig und kostspielig ist, kann ein Schiedsverfahren oft schneller und kostengünstiger sein, da es keine Anwälte oder Prozesskosten gibt.

Wenn die Gesellschafter im Voraus ein Schiedsverfahren vereinbaren, können sie sich somit auf eine schnelle und effektive Lösung bei Meinungsverschiedenheiten verlassen. Dies sorgt nicht nur für eine Entlastung der Gesellschafter und Sie haben wieder den Kopf frei, um sich auf Ihre Aufgaben und Ziele zu konzentrieren.

Regel Nr. 5: Stimmen Sie den Gesellschaftsvertrag mit dem Testament ab

Bei einer GmbH geht das Testament bzw. das Erbrecht dem Gesellschaftsvertrag der GmbH vor. Wenn also im Testament etwas anders geregelt ist als im Gesellschaftsvertrag, kann es zu Konflikten kommen, die im schlimmsten Fall gerichtlich geklärt werden müssen. Daher müssen Sie im Testament regeln, dass der Gesellschaftsvertrag zur Geltung kommt.

Widersprechen Sie sich im Testament und im Gesellschaftsvertrag, so muss häufig richterlich entschieden werden. Haben Sie gar kein Testament greift die gesetzliche Erbfolge. Diese steht vermutlich sogar mit Sicherheit Ihren Wunschregelungen entgegen und das Chaos ist perfekt…

Übrigens: Auch bei einer GmbH atypisch still, müssen Sie unbedingt die Erbfolge ohne Widerspruch zum Gesellschaftsvertrag in einem Testament regeln. Nur vor dem Steuerrecht gilt diese Form als Personengesellschaft. Im Erbrecht wird es jedoch wie eine GmbH behandelt.

Alle Details zur Familien GmbH im Video erklärt

Sie möchten gerne noch mehr zur Familien GmbH erfahren? Oder möchten Sie nochmals eine Zusammenfassung der wichtigsten Punkte aus diesem Artikel hören?

In beiden Fällen ist mein Video zur Familien GmbH für Sie genau richtig. Klicken Sie einfach auf Play!

Familien GmbH: Eine gute Lösung für die Verwaltung von Familienvermögen

Wie Sie sehen, kann die Familien-GmbH für Unternehmer die ideale Lösung zur Verwaltung des Familienvermögens sein.

Sie ermöglicht Ihnen, die Vermögenswerte dauerhaft in der Familie zu halten.Allerdings funktioniert die Familien-GmbH nur, wenn Sie Regeln im Gesellschaftsvertrag festhalten! Durch spezielle im Gesellschaftsvertrag von Ihnen aufgesetzte Regeln, bestimmen Sie, was mit Ihrem Vermögen passiert.

Zusätzlich sparen Sie sich die Gewerbesteuer auf Ihren Grundbesitz und können mit dieser Variante der GmbH eine mögliche Zerschlagung des Vermögens durch Erben, Schwiegerkinder etc. verhindern.

Wenn Sie eine Familien-GmbH zur Vermögensverwaltung in Betracht ziehen, sollten Sie sich aber unbedingt Rat vom Profi holen. Denn die Familiengesellschaft vereint nicht nur Gesellschafts-, Erb- und Familienrecht, sondern auch das Steuerrecht. Es ist daher zu empfehlen, sich einen erfahrenen Steuerberater zur Seite zu holen.

Sollten Sie tiefergehende Fragen zu diesem Thema haben oder eine ausführliche Beratung wünschen, können Sie sich jederzeit via Telefon (+49 40 44 33 11), E-Mail (anfrage@steuerberatung-breit.de) oder Kontaktformular an mich wenden.

Herzlichst,

Ihr Thomas Breit

Foto: © Rui Vale de Sousa – fotolia.com