In diesem Fallbeispiel möchte ich Ihnen aufzeigen, wie wir durch geschickte Steuer- und Nachfolgegestaltung einem Mandanten helfen konnten, seine Steuerlast auf 1,5% zu reduzieren.

Die Ausgangssituation:

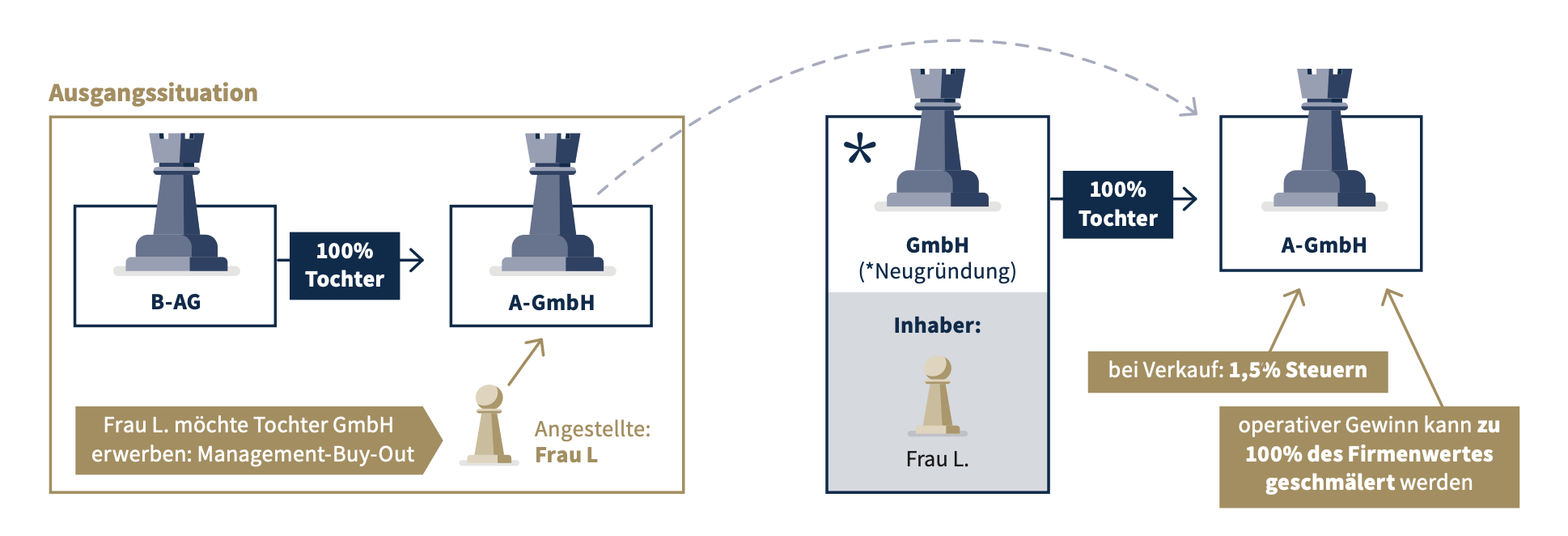

Frau L. war leitende Angestellte bei der Tochter GmbH der B-AG. Sie interessierte sich dafür, diese Tochter-GmbH (= A-GmbH) mittels Management-Buy-Out zu erwerben.

Das Grundproblem:

Bei einem privaten Verkauf an Frau L. wäre der Firmenwert nicht vollständig abschreibbar gewesen und die Bonität wäre massiv beeinträchtigt gewesen. Zudem wäre bei einem etwaigen Wiederverkauf die Steuerlast für Frau L. immens.

So haben wir die Probleme gelöst:

Die Tochter-GmbH wurde nicht direkt an Frau L. verkauft, da sie sonst 100% der Anteile besessen hätte. Frau L. hat daher eine neue GmbH gegründet, welche dann die operative Tochter-GmbH gekauft hat. Durch die Gründung dieser neuen Mutter in Form einer Kapitalgesellschaft konnte der Firmenwert zur Gänze abgeschrieben werden und eine Veräußerung wäre zum Minimalsteuersatz von 1,5 % möglich.

Zudem wurde ein weiteres Problem gelöst: Die Tochter-Gmbh erzielte Gewinne, während in der Mutter-Gmbh lediglich der Firmenwert abgeschrieben wurde. Das konnte jedoch nciht gegengerechnet werden, so fielen immer nur Steuern für die Gewinne an.

Damit die Tochter-GmbH keine Steuern auf die Gewinne zahlt, wurde ein Geschäftsbesorgungvertrag aufgesetzt. So konnte der operative Gewinn jedes Jahr um die Abschreibung des Firmenwerts geschmälert werden.

Es wurde kein Gewinnabführungsvertrag eingesetzt, da Mutter und Tochter in diesem Fall 5 Jahre aneinander gebunden gewesen wären. So wäre eine etwaige Veräußerung nicht möglich gewesen. Mit dem Geschäftsbesorgungsvertrag ist die Veräußerung hingegen jederzeit möglich.

Was hat es gebracht:

- Eine Veräußerung ist jederzeit zum Minimalsteuersatz von 1,5% möglich

- Die Abschreibung des Firmenwerts kann voll genutzt werden, um die Gewinne der Tochter-GmbH zu senken (Geschäftsbesorgungsvertrag)

Sie wollen wissen, wie Sie Steuern in Hundertausenden oder Millionenhöhe vermeiden?

Gerne können Sie mich kontaktieren! Klicken Sie hier!