Sie sind Inhaber einer GmbH und suchen nach Möglichkeiten, um die hohe Besteuerung Ihrer Gewinnausschüttung zu senken? Oder benötigen Sie neues Kapital, um eine risikoreiche Strategie umzusetzen? In beiden Fällen könnte eine atypisch stille Beteiligung an Ihrer GmbH eine Option für Sie sein.

Dank dieser Beteiligung sichern Sie sich nämlich steuerliche Vorteile und bekommen frisches Kapital, ohne einen Bankkredit aufnehmen zu müssen.

Der Haken: Ein atypisch stiller Gesellschafter ist am Wertzuwachs Ihrer Firma beteiligt und kann auch umfassende Rechte erhalten.

Damit Sie eine fundierte Entscheidung treffen können, erkläre ich Ihnen in diesem Beitrag alles, was Sie als Unternehmer zu einer atypisch stillen Beteiligung wissen müssen.

Dieser Beitrag wurde am 01.09.23 aktualisiert.

Als Einstieg: Die wichtigsten Begriffe einfach erklärt!

Atypisch stille Beteiligung, stille Gesellschaft & Co. Bevor wir uns eingehender mit der atypisch stillen Beteiligung beschäftigen, ist es wichtig, dass wir die grundlegenden Begriffe klären, die mit dieser im Zusammenhang stehen.

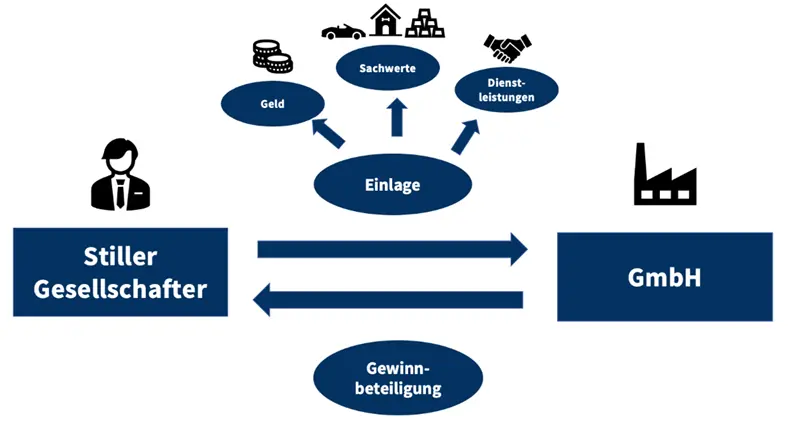

Was ist eine stille Gesellschaft?

Die stille Gesellschaft ist eine besondere Art der Unternehmensbeteiligung. Hierbei beteiligt sich eine Person (oder auch ein Unternehmen) als stiller Gesellschafter an einem anderen Unternehmen. Diese Beteiligung wird einfach vertraglich vereinbart und muss nicht beim Handelsregister eingetragen werden.

Wie funktioniert eine stille Gesellschaft?

Sogenannte stille Teilhaber bringen eine Einlage in Form von Geld, Sachwerten oder Dienstleistungen in die GmbH ein. Im Gegenzug erhält er einen Anteil am erzielten Gewinn. Anders als bei vielen anderen Partnerschaften hat der stille Gesellschafter jedoch normalerweise keinen direkten Einfluss auf die Geschäftsführung und ist nicht persönlich für die Schulden des Unternehmens verantwortlich.

Eine wichtige Eigenschaft der stillen Gesellschaft ist die reine Funktion als Innengesellschaft. Das bedeutet, dass sie für externe Beobachter nicht als eigenständige Gesellschaft erkennbar ist. Sie bleibt im Hintergrund und ist nicht öffentlich sichtbar.

Wichtige Unterscheidung: Wichtige Unterscheidung: Typische und atypische Formen der stillen Beteiligung

Wenn wir von stiller Gesellschaft sprechen, müssen Sie zwischen der typischen und der atypischen Beteiligung an einer solchen Gesellschaft unterscheiden. Diese beiden Formen weisen einige wesentliche Unterschiede bezüglich ihrer Merkmale und Auswirkungen auf.

Unterschied #1: Die Beteiligung am Gewinn, Verlust und Wertzuwachs des Unternehmens

- Normaler stiller Gesellschafter: Ein normaler stiller Teilhaber ist nur am Gewinn der Gesellschaft beteiligt. Im Fall von Verlusten übernimmt er keine Haftung und muss keine Ausgleichszahlung leisten. Allerdings ist er dadurch auch nicht am Wertzuwachs des Unternehmens beteiligt.

- Atypischer stiller Gesellschafter: Ein atypischer stiller Teilhaber geht mehr Risiko ein. Er kann einen Gewinnanteil erhalten, muss aber auch einen möglichen Verlust ausgleichen. Dafür ist er auch am Wertzuwachs des Unternehmens beteiligt.

Unterschied #2: Einfluss auf die Geschäftsführung

- Normaler stiller Gesellschafter: Ein normaler stiller Teilhaber hat in der Regel keinen Einfluss auf die Geschäftsführung des Unternehmens, in das er investiert. In der Regel hat er nur Kontrollrechte Er kann also beispielsweise den Jahresabschluss prüfen, aber kann keine Entscheidungen treffen.

- Atypischer stiller Gesellschafter: Ein atypisch stiller Teilhaber ist Mitunternehmer und kann zusätzlich zu den Kontrollen auch gewissen Entscheidungen der Geschäftsführung widersprechen. Wie weit diese Rechte gehen und welche Entscheidungen er konkret beeinflussen kann, wird vertraglich vereinbart.

Unterschied #3: Haftung und persönliche Risiken

- Normaler stiller Gesellschafter: Der normale stille Teilhaber haftet normalerweise nur bis zur Höhe seiner Einlage und trägt begrenzte persönliche Risiken im Falle von Unternehmensschulden.

- Atypischer stiller Gesellschafter: Der atypische stille Teilhaber kann eine höhere Haftung über seine Einlage hinaus haben und ein größeres persönliches Risiko tragen, ähnlich einem persönlich haftenden Gesellschafter.

Unterschied #4: Mitbestimmung und Unternehmensinitiative

- Normaler stiller Teilhaber: Ein normaler stiller Teilhaber hat normalerweise keine aktive Rolle in der Geschäftsführung oder in unternehmerischen Entscheidungen. Seine Rolle beschränkt sich auf die finanzielle Beteiligung.

- Atypischer stiller Teilhaber: Ein atypischer stiller Teilhaber hat oft die Möglichkeit, aktiv an der Geschäftsführung teilzunehmen und unternehmerische Initiativen zu ergreifen.

Unterschied #5: Beziehung zu Verlusten, stillen Reserven und Geschäftswert

- Normaler stiller Teilhaber: Bei einer typischen stillen Beteiligung besteht normalerweise keine Verpflichtung, Verluste zu tragen. Falls Verluste auftreten, werden sie oft nur bis zur Höhe der Einlage geltend gemacht. Ebenso partizipiert der stille Gesellschafter normalerweise nicht an stillen Reserven oder am Unternehmenswert.

- Atypischer stiller Teilhaber: Bei einer atypischen stillen Beteiligung kann der stille Gesellschafter Verluste mittragen und ist oft an stillen Reserven und am Geschäftswert des Unternehmens beteiligt.

Stiller Teilhaber vs. atypisch stiller Teilhaber: Kurzüberblick

| Typische Stille Gesellschaft | Atypische Stille Gesellschaft | |

| Beteiligung am Gewinn | Nur am Gewinn beteiligt | Beteiligung am Gewinn und möglichen Verlusten |

| Einfluss auf die Geschäftsführung | Normalerweise kein Einfluss | Möglichkeit zur Mitgestaltung |

| Mitbestimmung und Unternehmensinitiative | In der Regel keine aktive Rolle | Aktive Mitbestimmung und Unternehmensinitiative möglich |

| Haftung und persönliche Risiken | Haftung begrenzt auf Einlage | Höhere Haftung, persönliche Risiken |

| Beziehung zu Verlusten, stillen Reserven und Geschäftswert | Keine Verpflichtung zu Verlusten | Mögliche Verlustbeteiligung, Beteiligung an stillen Reserven und Geschäftswert |

Welche Vorteile hat eine atypisch stille Beteiligung an einer GmbH?

Richtig eingesetzt kann Ihnen eine atypisch stille Beteiligung viele Vorteile bieten. Neben steuerlichen Optimierungen gibt es auch konkrete unternehmerische Vorteile, die sich aus einer solchen Beteiligung ergeben können.

Vorteil #1: Die vollständige Gewinnausschüttung wird mit 42 bzw. 45% und nicht mehr mit 49% besteuert

Eine atypisch stille GmbH wird steuerlich, wie eine Personengesellschaft behandelt. Für Sie bedeutet das:

Ist der Gewinn bis zu 274.613 Euro hoch, beträgt der Steuersatz nur 42%. Machen Sie mehr Gewinn, erhöht sich der Steuersatz auf 45%.

Im Gegensatz dazu haben Sie bei der klassischen GmbH eine Belastung von 49% wenn Sie Ihre Gewinne ausschütten. Sie sparen somit mindestens 4% an Steuern.

Vorteil #2: Sie können einen Gewerbesteuerfreibetrag von 24.500 Euro nutzen

Die Gewerbesteuer wird immer anhand Ihres Jahresgewinns berechnet: Je höher Ihr Gewinn, desto höher die Gewerbesteuer.

Da eine atypisch stille GmbH steuerlich eine Personengesellschaft ist, können Sie den Freibetrag von 24.500 Euro nutzen und Ihren zu versteuernden Gewinn senken.

Gewöhnliche GmbHs können diesen Freibetrag nicht nutzen (siehe § 11 GewStG).

Beispiel aus der Praxis

Angenommen zwei Unternehmen in Hamburg erzielen einen Jahresgewinn von 800.000 Euro vor Steuern. Unternehmen A ist eine atypisch stille GmbH. Unternehmen B ist eine „gewöhnliche“ GmbH.

Die A-GmbH kann einen Gewerbesteuerfreibetrag von 24.500 Euro nutzen, da sie eine atypische stille GmbH ist. Die B-GmbH kann den Freibetrag nicht nutzen.

Berechnung der Gewerbesteuer und der Steuerersparnis

Atypische stille GmbH (A-GmbH)

- Jahresgewinn: 800.000 Euro

- Gewerbesteuerfreibetrag: 24.500 Euro

- Zu versteuernder Gewinn: 800.000 Euro – 24.500 Euro = 775.500 Euro

- Gewerbesteuer (Hamburg, durchschnittlicher Hebesatz*): 15%

- Gewerbesteuerbetrag: 775.500 Euro * 0,15 = 116.325 Euro

“Gewöhnliche GmbH” (B-GmbH)

- Jahresgewinn: 800.000 Euro

- Kein Gewerbesteuerfreibetrag (nur für atypische stille GmbHs)

- Zu versteuernder Gewinn: 800.000 Euro

- Gewerbesteuer (Hamburg, durchschnittlicher Hebesatz*): 15%

- Gewerbesteuerbetrag: 800.000 Euro * 0,15 = 120.000 Euro

* Der Hebesteuersatz beeinflusst die Höhe der Gewerbesteuer, da er angibt, wie viel Prozent des Gewerbeertrags in einer bestimmten Stadt oder Gemeinde als Gewerbesteuer gezahlt werden müssen.

Fazit:

Die atypische stille GmbH kann den Gewerbesteuerfreibetrag von 24.500 Euro nutzen, um ihren zu versteuernden Gewinn zu senken.

Eine gewöhnliche GmbH kann diesen Freibetrag nicht nutzen und zahlt die volle Gewerbesteuer von 120.000 Euro.

Vorteil #3: Sie können schnell Ihre Liquidität erhöhen

Wenn Ihr Unternehmen als risikoreich eingestuft wird oder Sie das Kapital für eine riskante Expansion benötigen, gestaltet sich die Beschaffung eines Bankkredits mit vorteilhaften Bedingungen äußerst schwierig. Darüber hinaus sind Sie dazu verpflichtet, den Kredit samt Zinsen zurückzuzahlen, selbst wenn Ihr Plan scheitert.

In solchen Situationen erweist sich eine atypisch stille Beteiligung als sinnvolle Alternative: Der stille Gesellschafter akzeptiert bewusst das Risiko und kann im Falle eines Totalverlusts erhebliche finanzielle Einbußen hinnehmen.

Lediglich dann, wenn das durch die atypisch stille Beteiligung finanzierte Vorhaben für Sie wirtschaftlich erfolgreich verläuft, profitiert auch der atypisch stille Gesellschafter.

Vorteil #4: Die Beteiligung scheint in keinem Register auf

Falls Sie Bedenken haben, dass die Beteiligung von einem oder mehreren stillen Teilhabern an Ihrem Unternehmen öffentlich sichtbar ist, können wir Sie beruhigen. Diese Beteiligungen sind nicht einsehbar für externe Beobachter, einschließlich Banken oder anderen Dritten.

Vorteil #5: Sie können weiterhin alle Vorteile einer GmbH nutzen

Obwohl Sie steuerlich, wie eine Personengesellschaft behandelt werden, können Sie mit einer GmbH atypisch & still weiterhin alle Vorteile der GmbH nutzen. Diese Vorteile sind unter anderem:

- Einfach im Gesellschafsvertrag geregelte Erbnachfolge

- Beschränkung der Haftung auf die Einlage

- Möglichkeit der betrieblichen Altersvorsorge

Welche Nachteile hat eine atypisch stille Beteiligung?

Obwohl eine atypisch stille Beteiligung viele Vorteile bringt, gibt es auch „Schattenseiten“, die Sie vor der Umwandlung kennen müssen. Die drei meiner Meinung nach wichtigsten habe ich hier für Sie zusammengefasst.

Nachteil #1: Sie müssen zwei Bilanzen erstellen

Ein Nachteil der atypischen stillen GmbH ist, dass Sie zwei verschiedene Bilanzen erstellen müssen. Das liegt daran, dass diese Art von Unternehmen steuerlich so behandelt wird, als wäre es eine Personengesellschaft. Daher müssen Sie eine Steuerbilanz erstellen, die den steuerlichen Anforderungen entspricht.

Gleichzeitig wird Ihr Unternehmen jedoch handelsrechtlich immer noch als GmbH betrachtet. Dies erfordert eine separate Bilanz, die sich oft deutlich von der Steuerbilanz unterscheidet. Die Notwendigkeit, diese beiden unterschiedlichen Bilanzen zu erstellen, kann zu höheren Steuerberatunsgskosten führen.

Nachteil #2: Der stille Teilhaber ist im Insolvenzfall ein Gläubiger

Ein weiterer Nachteil bei atypischen stillen Gesellschaften ist, dass im Falle einer Insolvenz der stille Teilhaber als Gläubiger behandelt wird. Anders als bei “normalen” Gesellschaftern, bei denen der Anteil oft im Insolvenzfall verloren geht, hat der stille Teilhaber in diesem Fall eine bessere Position.

Tatsächlich hat er das Recht, seinen Anteil zurückzufordern, und je nachdem, wie die Insolvenz abgewickelt wird, wird er zumindest einen Teil dieses Anteils zurückerhalten. Dies bedeutet, dass der stille Teilhaber im Insolvenzfall einen gewissen Schutz für sein investiertes Kapital genießt.

Nachteil #3: Der stille Teilhaber erhält umfassende Mitunternehmerrechte

Wie bereits oben beschrieben, genießt ein atypischer stiller Teilhaber umfassende Mitunternehmerrechte. Dies bedeutet, dass er das Recht hat, unternehmerischen Entscheidungen zu widersprechen und verschiedene Geschäftsvorgänge, wie zum Beispiel den Jahresabschluss und die Bilanz, zu überwachen.

Zugegeben: Das muss nicht immer ein Nachteil sein. Wenn Sie möchten, dass sich der atypisch stille Teilhaber aktiv im Unternehmen einbringt, ist das sogar ein Vorteil.

Allerdings zeigt meine Erfahrung, dass dies eher selten der Fall ist, und Unternehmer haben oft Bedenken, dass sie die Kontrolle über ihr Unternehmen verlieren könnten.

Wie kann eine atypisch stille Beteiligung wieder beendet werden?

Die atypische stille Beteiligung kann ganz einfach durch eine Vertragskündigung gelöst werden.

Da der atypisch stille Gesellschafter am Wertzuwachs Ihres Unternehmens beteiligt ist, erhält er nicht nur sein eingezahltes Kapital, sondern auch einen Anteil an der Wertsteigerung des Unternehmens.

Am besten erkläre ich das anhand eines Beispiels:

Angenommen Sie sind atypisch stiller Gesellschafter und haben im Zuge der Beteiligung 50.000 Euro eingezahlt. Zum damaligen Zeitpunkt betrug der Wert des Gesamten Eigenkapitals inklusive Ihrer Einzahlung 500.000 Euro. Ihr Anteil am Eigenkapital beträgt also 10%.

Nach 10 Jahren beschließen Sie, die Beteiligung zu beenden und kündigen den Vertrag. Das Eigenkapital der Gesellschaft beträgt jetzt aber nicht mehr 500.000 Euro, sondern 1.200.000 Euro.

Sie erhalten insgesamt 120.000 Euro ausbezahlt.

Aus Sicht des Unternehmens bedeutet das: Wenn Sie oder der stille Gesellschafter den Vertrag kündigen, kann viel Kapital aus Ihrem Unternehmen abfließen.

Wenn Sie aufgrund von geplanten Investitionen oder einer wirtschaftlich schwierigen Situation aber auf dieses Kapital angewiesen sind, sollten Sie alles tun, um den stillen Teilhaber zu halten.

Achtung: Vermeiden Sie diesen Fehler bei der Kündigung

Bei der Beendigung der atypischen stillen Beteiligung liegt steuerrechtlich gesehen eine Umwandlung vor. Die steuerliche Personengesellschaft wird wieder in eine “normale” GmbH umgewandelt.

Diese Rück-Umwandlung ist aber erst nach Ablauf einer Frist von 7 Jahren nach der ersten Umwandlung steuerneutral.

Das heißt: Wenn Sie die Rück-Umwandlung schon vor dem Ablauf der Frist durchführen, müssen Sie mit steuerrechtlichen Konsequenzen rechnen.

Alle Infos rund um atypisch stille Beteiligung bei der GmbH im Video erklärt

Sie möchten noch mehr Informationen rund um das die atypisch stille Beteiligung an einer GmbH?

Dann empfehle ich Ihnen mein Video zum Thema. Klicken Sie einfach auf Play!

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Fazit: Atypisch stille Beteiligung an Ihrer GmbH? Ja, aber nur mit dem richtigen Partner!

Eine atypisch stille Beteiligung kann Ihnen viele steuerliche und unternehmerische Vorteile bieten. Vor allem, wenn Sie Ihre Gewinne häufig auszahlen oder frisches Kapital benötigen, kann eine solche Beteiligung ideal für Sie sein.

Sie müssen aber genau wissen, worauf Sie sich einlassen. Denn der atypisch stille Gesellschafter erhält Mitunternehmerrechte, die Sie bei einer vertraglich unsauberen Regelung in der Geschäftsführung behindern können.

Sie müssen daher die Vor- und Nachteile in Ihrer Situation genau prüfen. Falls Sie sich unsicher sind, sollten Sie in jedem Fall einen Profi zu Rate ziehen.

Nur so können Sie sicher sein, dass wirklich alle Details zu Ihrem Vorteil geregelt sind und keine bösen Überraschungen auf Sie warten.

Sie haben noch weitere Fragen zur atypisch stillen GmbH? Oder möchten Sie wissen, wie eine solche Beteiligung in Ihrer individuellen Situation funktionieren würde?

Bei diesen oder ähnlichen Fragen können Sie sich gerne bei mir melden.

Sie können mich jederzeit E-Mail (anfrage@steuerberatung-breit.de) oder meinem Kontaktformular erreichen.

Herzlichst,

Ihr Thomas Breit

Foto: ©Minerva Studio – fotolia.com