Als erfolgreicher Unternehmer haben Sie über viele Jahre hinweg Ihre Firma aufgebaut. Doch jetzt stehen Sie vor der Frage, wer Ihre Nachfolge antreten wird. Vielleicht gibt es einen Mitarbeiter, der Interesse daran hat, das Unternehmen zu kaufen und zu übernehmen. Bei einem solchen Verkauf wird von einem Management-Buy-Out (kurz MBO) gesprochen. Der Mitarbeiter würde also das Unternehmen von Ihnen kaufen und selbst als Eigentümer und Geschäftsführer weiterführen.

Sie überlegen, ob Sie ihm Ihr Lebenswerk tatsächlich anvertrauen sollen?

Im Rahmen der Nachfolgeplanung ist das für Unternehmer häufig eine schwierige Situation: Als treuer Mitarbeiter versteht diese Person das alltägliche “Handwerk” in Ihrem Betrieb.

Dennoch sind Sie sich nicht sicher, ob auch ausreichende unternehmerische Fähigkeiten vorhanden sind. Schließlich hat dieser Mitarbeiter keinerlei Erfahrung in der Unternehmensführung und muss diesen “Beruf” erst von der Pike auf lernen.

Ein Management-Buy-Out ist also immer ein Balanceakt. In diesem Artikel werde ich Ihnen erläutern, wie Sie den Balanceakt des Management-Buy-Outs meistern können.

Zuletzt aktualisiert am 21.05.23

Mangement-Buy-Out: Einfach erklärt

Vereinfacht gesagt: Als Management-Buy-Out bezeichnet man den Unternehmensverkauf an einen Mitarbeiter.

Es ist eine Form der Betriebsübernahme, bei der ein Mitarbeiter oder eine Gruppe von Mitarbeitern das Unternehmen von seinem derzeitigen Eigentümer kauft. Der Unterschied zu anderen Formen der Betriebsübernahme besteht darin, dass die Käufer bereits im Unternehmen arbeiten und somit bereits mit den Prozessen und Abläufen vertraut sind.

Das Ziel eines MBOs ist es, die Kontinuität im Unternehmen zu wahren und gleichzeitig eine Win-Win-Situation für den Verkäufer und die Käufer zu schaffen. Der Verkäufer erhält eine Abfindung für das Unternehmen, das er über Jahre hinweg aufgebaut hat, und die Käufer übernehmen ein Unternehmen, das sie bereits kennen und in dem sie bereits gearbeitet haben.

Bei einem MBO wird der Wert des Unternehmens in der Regel von einem externen Unternehmensberater bewertet. Dieser Wert bildet die Basis für die Preisverhandlungen zwischen dem Verkäufer und den Käufern. Wenn eine Einigung erzielt wird, übernehmen die Käufer das Unternehmen sowie alle damit verbundenen steuerrechtlichen Haftungen vom derzeitigen Inhaber.

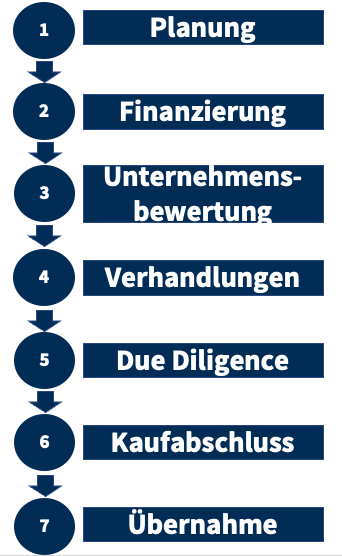

Management-Buy-Out: Der Ablauf

- Planung: Das Management-Team trifft die Entscheidung, das Unternehmen zu kaufen.

- Finanzierung: Die Finanzierung des Kaufs wird organisiert. Dazu können Eigenkapital, Fremdkapital oder eine Kombination aus beidem genutzt werden.

- Unternehmensbewertung: Das Unternehmen wird bewertet, um den Kaufpreis festzulegen.

- Verhandlungen: Verhandlungen zwischen dem Management-Team und dem derzeitigen Eigentümer werden geführt, um einen Verkaufsvertrag abzuschließen.

- Due Diligence: Das Management-Team führt eine gründliche Due Diligence durch, um sicherzustellen, dass alle Aspekte des Unternehmens vollständig verstanden werden.

- Kaufabschluss: Wenn alle Bedingungen erfüllt sind und die Finanzierung gesichert ist, wird der Kaufvertrag abgeschlossen und das Unternehmen wechselt den Besitzer.

- Übernahme: Das Management-Team übernimmt die Kontrolle über das Unternehmen und beginnt mit der Umsetzung seiner Pläne und Strategien.

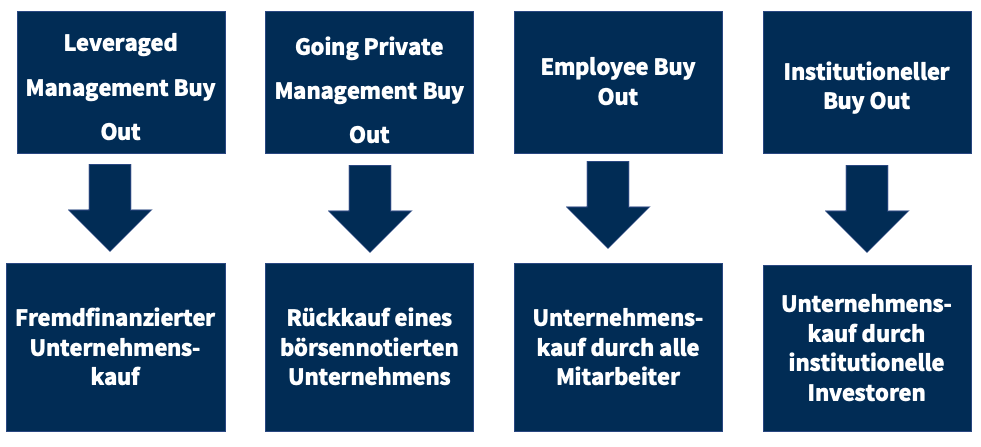

Spezialfälle des Management-Buy-Outs

Es gibt verschiedene Fälle des Mangement-Buy-Outs, die ich Ihnen im weiteren näher erklären werde.

#1 Leveraged Management Buy Out (LBO)

Ein Leveraged Management Buy Out (LBO) ist eine spezielle Form des Management Buy Out (MBO), bei dem die Übernahme des Unternehmens durch Fremdkapital finanziert wird.

Anders als beim klassischen MBO, bei dem der Kaufpreis des Unternehmens aus dem Eigenkapital der Käufer und gegebenenfalls aus Bankdarlehen finanziert wird, wird beim LBO der größte Teil des Kaufpreises durch Fremdkapital gedeckt.

Die Finanzierung des LBO erfolgt in der Regel durch Bankdarlehen, Anleihen oder andere Formen von Schuldtiteln. Der Kaufpreis wird dabei oft durch das zu erwerbende Unternehmen selbst finanziert, indem es seine Vermögenswerte als Sicherheit für die Kredite bereitstellt. Die Käufer investieren nur einen geringen Anteil ihres Eigenkapitals und nutzen das Fremdkapital, um den Rest des Kaufpreises zu decken.

#2 Going Private Management Buy Out

Ein Private Management Buy Put ist ein Prozess, bei dem ein börsennotiertes Unternehmen von seinen Eigentümern oder dem Managementteam zurückgekauft wird. Im Gegensatz zu einem klassischen MBO ist das Unternehmen bereits an der Börse notiert, und die Käufer streben danach, das Unternehmen von der Börse zu nehmen, indem sie alle ausstehenden Aktien von der Börse zurückkaufen.

Um ein Going Private MBO durchzuführen, benötigt das Management meist die Unterstützung von externen Finanzinvestoren. Diese übernehmen in solchen Fällen einen Teil der Finanzierung des Rückkaufs der Aktien und beteiligen sich an dem Unternehmen.

#3 Employee Buy Out

Im Gegensatz zum klassischen Management Buy Out (MBO), bei dem das Management des Unternehmens die Kontrolle über das Unternehmen erlangt, kann beim Employee Buy Out (EBO) auch das restliche Personal des Unternehmens die Kontrolle übernehmen. In diesem Fall kann jeder Mitarbeiter, unabhängig von seiner Position im Unternehmen, Anteile am Unternehmen erwerben und dadurch ein Mitspracherecht in der Unternehmensführung erhalten.

Es gibt auch den Fall, dass die Angestellten einer Firma gemeinsam als Investoren auftreten und den eigenen Betrieb übernehmen. Dies wird auch als Mitarbeiterbeteiligung bezeichnet. In diesem Fall gründen die Mitarbeiter eine eigene Gesellschaft, die die Anteile am Unternehmen hält. Die Mitarbeiterbeteiligungsgesellschaft kann dann als Investor auftreten und die Kontrolle über das Unternehmen erlangen.

#4 Institutioneller Buy Out

Ein institutioneller Buy Out ist eine Form des Unternehmenskaufs, bei dem eine Gruppe von institutionellen Investoren das Unternehmen von seinen derzeitigen Eigentümern übernimmt. Institutionelle Investoren sind in der Regel große Finanzunternehmen wie Banken, Versicherungen, Pensionsfonds oder Private Equity-Fonds.

Management-Buy-Out: Unterschied zum Management-Buy-In

Ein Management-Buy-In (MBI) ist eine Form der Betriebsübernahme, bei der eine Gruppe von externen Managern ein Unternehmen kauft und übernimmt.

Im Gegensatz zum Management-Buy-Out (MBO), bei dem die Käufer bereits im Unternehmen arbeiten und somit bereits mit den Prozessen und Abläufen vertraut sind, handelt es sich beim MBI um eine Übernahme durch eine Gruppe von Managern, die das Unternehmen nicht kennen.

Management-Buy-Out: Vor- und Nachteile im Überblick

Management-Buy-Out: Vorteile

- Vertrautes Umfeld: Inhaber können ihr Unternehmen an vertraute Mitarbeiter übergeben, wenn keine geeignete Nachfolge im Familienkreis gefunden wird.

- Sichere Zukunft: Die bisherigen Eigentümer können sicher sein, dass ihr Unternehmen in guten Händen bleibt, auch nach ihrem Ausscheiden.

- Gute Kenntnisse: Die Käufer kennen das Unternehmen bereits und wissen um seine Stärken und Schwächen, was bei der Weiterführung von Vorteil ist.

- Kontinuität: Der bestehende Kundenstamm und Geschäftskontakte bleiben erhalten, was die Weiterführung erleichtert.

- Bekanntheit: Die Weiterführung eines bestehenden Unternehmens ist einfacher als die Neugründung eines unbekannten Unternehmens.

Management-Buy-Out: Nachteile

- Geringerer Verkaufspreis: Der Management Buy Out erzielt in der Regel einen niedrigeren Verkaufspreis im Vergleich zu einem Verkauf an einen Wettbewerber.

- Unsicherheit bei der Führung: Nicht alle Manager sind automatisch für die Lenkung eines Unternehmens geeignet und können sich in ihrer neuen Rolle als Unternehmensführer unwohl fühlen.

- Hoher Kapitalbedarf: Für den Management Buy Out wird oft viel Kapital benötigt, das die Käufer:innen in den meisten Fällen nicht als Eigenkapital zur Verfügung haben.

- Druck auf das Unternehmen: Die Finanzierung über Fremdkapital erhöht den Druck auf das Unternehmen, da künftig Tilgungszahlungen aus den Einnahmen geleistet werden müssen.

- Begrenzte Ressourcen: Geringere Einnahmen können sich negativ auf das operative Geschäft auswirken, da weniger Geld für Investitionen und Wachstumsvorhaben zur Verfügung steht.

Management-Buy-Out Beispiele aus der Praxis:

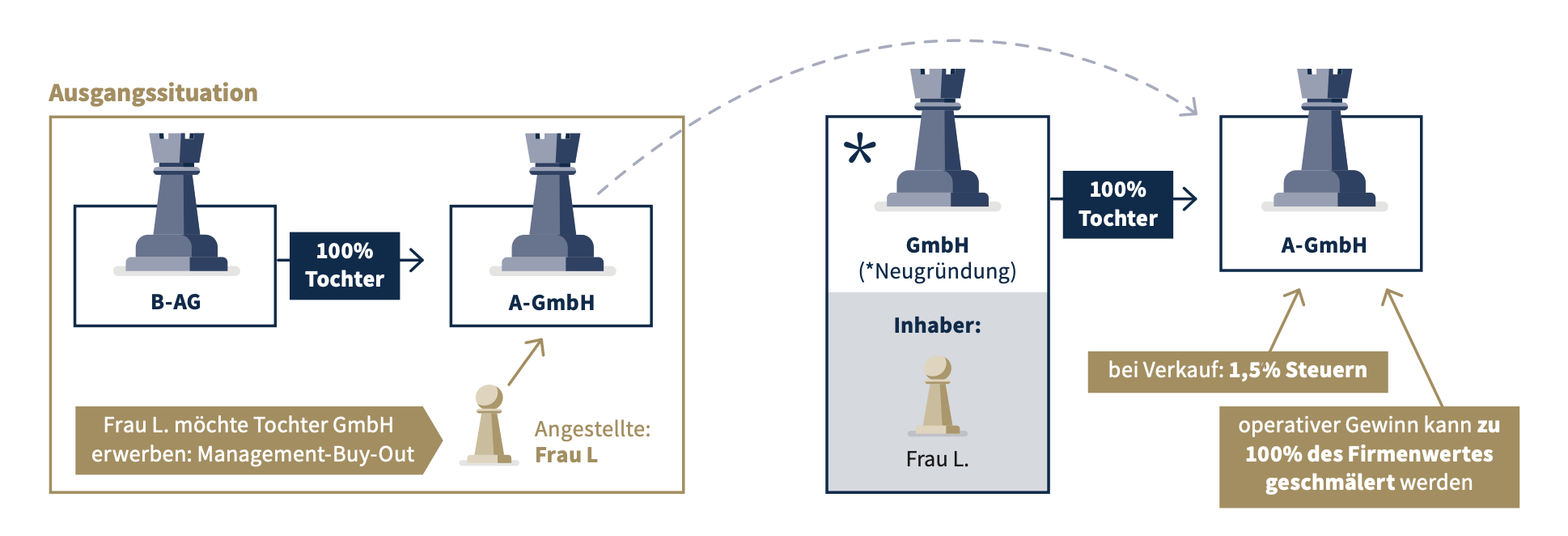

Fallbeispiel 1: Mit durchdachter Gestaltung wird ein Management-Buy-Out ein Erfolg

Die Ausgangssituation:

Frau L. war leitende Angestellte bei der Tochter GmbH der B-AG. Sie interessierte sich dafür, diese Tochter-GmbH (= A-GmbH) mittels Management-Buy-Out zu erwerben.

Das Grundproblem:

Bei einem privaten Verkauf an Frau L. wäre der Firmenwert nicht vollständig abschreibbar gewesen und die Bonität wäre massiv beeinträchtigt gewesen. Zudem wäre bei einem etwaigen Wiederverkauf die Steuerlast für Frau L. immens.

So haben wir die Probleme gelöst:

Die Tochter-GmbH wurde nicht direkt an Frau L. verkauft, da sie sonst 100% der Anteile besessen hätte. Frau L. hat daher eine neue GmbH gegründet, welche dann die operative Tochter-GmbH gekauft hat. Durch die Gründung dieser neuen Mutter in Form einer Kapitalgesellschaft konnte der Firmenwert zur Gänze abgeschrieben werden und eine Veräußerung wäre zum Minimalsteuersatz von 1,5 % möglich.

Zudem wurde ein weiteres Problem gelöst: Die Tochter-Gmbh erzielte Gewinne, während in der Mutter-Gmbh lediglich der Firmenwert abgeschrieben wurde. Das konnte jedoch nciht gegengerechnet werden, so fielen immer nur Steuern für die Gewinne an.

Damit die Tochter-GmbH keine Steuern auf die Gewinne zahlt, wurde ein Geschäftsbesorgungvertrag aufgesetzt. So konnte der operative Gewinn jedes Jahr um die Abschreibung des Firmenwerts geschmälert werden.

Es wurde kein Gewinnabführungsvertrag eingesetzt, da Mutter und Tochter in diesem Fall 5 Jahre aneinander gebunden gewesen wären. So wäre eine etwaige Veräußerung nicht möglich gewesen. Mit dem Geschäftsbesorgungsvertrag ist die Veräußerung hingegen jederzeit möglich.

Was hat es gebracht:

- Eine Veräußerung ist jederzeit zum Minimalsteuersatz von 1,5% möglich

- Die Abschreibung des Firmenwerts kann voll genutzt werden, um die Gewinne der Tochter-GmbH zu senken (Geschäftsbesorgungsvertrag)

Fallbeispiel 2: So bitte nicht – Falscher Mitarbeiter übernimmt die Firma und ist nach 4 Jahren insolvent

Die Ausgangssituation:

Ein mir bekannter Unternehmer hat sich vor einigen Jahren dazu entschieden, sein Unternehmen an einen seiner leitenden Angestellten zu übergeben.

Vor der Übergabe verfügte das Unternehmen über ein Eigenkapital von 3 Millionen Euro, abbezahlten Immobilien-Besitz und mehr als 400.000 Euro an Barvermögen.

Das Grundproblem:

In sehr vielen Fällen verwechselt ein Unternehmensinhaber einen guten Mitarbeiter mit einem guten Unternehmer.

Heißt: Nur weil ein Mitarbeiter jahrelang gute Arbeit in Ihrer Firma geleistet hat, bedeutet das nicht, dass er auch für die Unternehmensführung geeignet ist.

Laut meiner Erfahrung als Steuerberater in Hamburg ist das der bei weitem am häufigsten begangene Fehler von Unternehmern bei einem Management Buy-Out.

Für die Führung eines Unternehmens werden nämlich in der Regel andere Kompetenzen und Erfahrungen als für einen Angestellten-Posten benötigt.

Außerdem kommt es häufig zu Konflikten mit anderen, jahrelangen Arbeitskollegen: Aus einem rein freundschaftlichen wird plötzlich ein geschäftliches Verhältnis.

Einige Mitarbeiter können das nicht akzeptieren und möchten sich von einem ehemaligem Kollegen nichts sagen lassen.

Um den Mitarbeiter fachlich auf die Übernahme vorzubereiten, sollten Sie Ihn unternehmerisch ausbilden. Diese Ausbildung sollte dann in eine Testphase übergehen und erst dann entscheiden Sie endgültig, ob Sie Ihr Unternehmen an diese Person übergeben.

Was geschah im konkreten Fall?

4 Jahre nach der Übernahme des leitenden Angestelleten war das Unternehmen insolvent.

Außerdem war der neue Eigentümer auch privat insolvent und wurde rechtskräftig zu Geldstrafen wegen Insolvenzverschleppung und Bilanzbetrug verurteilt.

Wie konnte das passieren?

Ganz einfach: Obwohl der neue Eigentümer bereits in leitender Position beim Unternehmen tätig war, war er mit seiner neuen Rolle als Inhaber komplett überfordert.

Die Mitarbeiter konnten sich nur schwer damit abfinden, dass ein ehemaliger Kollegen plötzlich zum Chef wurde und das Betriebsklima litt spürbar darunter.

Auch die Qualität der Produkte ließ nach und zusammen mit Fehlinvestitionen in Millionenhöhe waren die Eigenkapital- und Barreserven nach 4 Jahren aufgebraucht.

Um an weitere Kredite zu gelangen, fälschte er mit der Hilfe eines Wirtschaftsprüfers die Bilanz. Er dachte, dass er nur ein bisschen Zeit gewinnen muss und das Unternehmen über kurz oder lang profitabel werden wird.

Das gelang allerdings nicht und der Schwindel flog auf.

Das Ergebnis: Der Wirtschaftsprüfer verlor seine Lizenz und musste eine Geldstrafe zahlen. Wie oben erwähnt war das Unternehmen und der neue Inhaber insolvent. Oben drauf folgte noch die rechtskräftige Verurteilung wegen Bilanzbetrug und Insolvenzverschleppung.

Meine 2 Tipps, um keine Fehler beim Management-Buy-Out zu begehen

Da Management-Buy-Outs leider regelmäßig wie im obigen Fallbeispiel beschrieben “schief gehen” und diese Misserfolge vorher fast unmöglich vorherzusagen sind, setze ich in der Praxis auf zwei Absicherungen.

Mit diesen Tipps können Sie Ihr Risiko zumindest etwas reduzieren:

Tipp #1: Planen Sie Exit-Möglichkeiten für den neuen Inhaber ein

Wenn Sie das Unternehmen an Ihren Mitarbeiter verkauft haben und dieser Mitarbeiter nach einigen Monaten merkt, dass er überfordert ist, sollte es Möglichkeiten geben, die Übernahme rückgängig zu machen.

Eine solche “Rückabwicklung” ist häufig auch in Ihrem Interesse. Schließlich möchten Sie nicht, dass Ihr “Lebenswerk” sofort nach dem Verkauf in die Insolvenz schlittern und viele treue Mitarbeiter so ihren Job verlieren.

Nachdem Sie wieder das Ruder übernommen haben, können Sie entweder nochmal einen Management-Buy-Out probieren oder einen anderen Käufer suchen.

Tipp #2: Ziehen Sie einen spezialisierten Personalberater zu Hilfe

Als Unternehmer sollten Sie sich bei der Auswahl eines passenden Nachfolgers unbedingt externe Hilfe von einem erfahrenen Personalberater holen.

Eine betriebsfremde Person kann in den meisten Fällen besser beurteilen, ob sich der von Ihnen ausgewählte Mitarbeiter auch wirklich als Inhaber eignet.

Der Unternehmensverkauf an die Mitarbeiter im Video erklärt

Sie möchten gerne noch mehr zum Management-Buy-Out erfahren? Dann empfehle ich Ihnen mein YouTube-Video zu diesem Thema!

In diesem Video diskutiere ich mit meinem Gesprächspartner York noch detaillierter über das Auswahlverfahren des richtigen Mitarbeiters und welche Berater Sie dabei zur Seite ziehen können.

Fazit: Management-Buy-Out? Ja, aber nur mit dem oder der Richtigen!

Grundsätzlich ist eine Betriebsübernahme durch einen langjährigen Mitarbeiter durchaus positiv: Er kennt das Unternehmen, weiß wie das Tagesgeschäft abläuft und ist in der Regel leidenschaftlich dabei.

Aber: Nicht jeder gute Mitarbeiter ist auch ein guter Unternehmer.

Deshalb sollten Sie sich bei der Auswahl eines passenden Mitarbeiters im Idealfall externe Hilfe suchen und den ausgewählten Mitarbeiter unternehmerisch ausbilden.

Ansonsten kann der Management-Buy-Out schnell in der Unternehmenspleite und mit hohen Geldstrafen enden.

Sollten Sie zu diesem Thema weiterführende Fragen an mich haben oder meine Beratung wünschen, können Sie mich jederzeit via Telefon (+49 40 44 33 11), E-Mail (anfrage@steuerberatung-breit.de) oder Kontaktformular kontaktieren.

Herzlichst,

Ihr Thomas Breit

Foto: © Drobot Dean – stock.adobe.com