Wissen Sie, wie eine Anwachsung bei Personengesellschaft aufgrund der Gesamtrechtnachfolge Ihre Unternehmensnachfolge beeinflusst? Oder kennen Sie die Möglichkeit, dass Sie durch eine Anwachsung eine Unternehmensumwandlung erzielen können? Sie wissen nicht, wovon ich spreche? Eine Anwachsung bei Personengesellschaften ist Ihnen ein Fremdwort? Das werden wir mit diesem Beitrag ändern.

In diesem umfassenden Artikel gehe ich auf die Auswirkungen der Anwachsung bei Ihrer Nachfolgeplanung & Unternehmensumwandlung ein. Zudem zeige ich Ihnen auf, welche Vorteile sich Ihnen als Unternehmer durch eine Anwachsung bei Personengesellschaften bieten.

Dieser Beitrag wurde am 11.3.2024 aktualisiert.

Aspekt #1 – Anwachsung bei Personengesellschaften in Bezug auf die Nachfolgeplanung

Anwachsung bei Personengesellschaften: Regelung der Gesamtrechtsnachfolge

Eine Anwachsung tritt ein, wenn ein oder mehrere Teilhaber aus einer Gesellschaft ausscheiden.

Bitte verwechseln Sie die Anwachsung nicht mit einem Gesellschafterwechsel. Bei einem Gesellschafterwechsel wird der Gesellschaftsanteil auf einen neuen oder anderen Gesellschafter übertragen.

Das Ausscheiden eines Gesellschafters aus einer bestehenden Personengesellschaft führt hingegen dazu, dass der Gesellschaftsanteil des Ausgeschiedenen erlischt.

Die Gründe des Ausscheidens sind hier nicht von Bedeutung, sei es, weil er freiwillig aus der Gesellschaft austritt oder auch unfreiwillig, etwa im Falle des Ablebens.

In Personengesellschaften wird das Vermögen als Gesamthandvermögen bezeichnet. Das bedeutet, dass einzelne Gesellschafter nicht frei darüber verfügen können. Wenn also ein Gesellschafter ausscheidet, übernehmen alle verbleibenden Gesellschafter seine Mitgliedschaft und Teilhabe am Gesellschaftsvermögen entsprechend ihrer Beteiligung im Rahmen der Gesamtrechtsnachfolge.

Praxisbeispiel: Anwachsung bei Gesamtrechtsnachfolge

Diese Regelung der Anwachsung bei der Gesamtrechtsnachfolge möchte ich Ihnen an einem einfachen Beispiel veranschaulichen:

Angenommen, eine Gesellschaft bürgerlichen Rechts (kurz GbR) besteht aus drei Gesellschaftern: A, B und C.

Jeder der Gesellschafter hat zum Start der Gesellschaft einen Anteil von 1/3 (=33,33 %) am Gesamthandvermögen.

Nun tritt Gesellschafter C aus der Gesellschaft aus. Aufgrund des Gesamthandprinzips wächst sein Anteil von 1/3 automatisch den beiden verbleibenden Gesellschaftern A und B an.

Jeder von ihnen erhält dadurch einen zusätzlichen Anteil von 1/6 (=16,66 %).

Nach der Anwachsung besitzt Gesellschafter A nun einen Anteil von 50 % am Gesamthandvermögen (33,33 % + 16,66 %), genauso wie Gesellschafter B.

An diesem einfachen Beispiel wird ersichtlich, dass sich das Gesamthandvermögen nicht ändert, sondern lediglich die Anteile der verbleibenden Gesellschafter an diesem Vermögen steigen.

Gut zu wissen: Der Gesellschafter muss dabei keine natürliche Person sein. Eine Anwachsung ist auch zwischen zwei juristischen Personen möglich.

Als Gegenleistung für die Anwachsung erhält der ausgeschiedene Gesellschafter eine Entschädigung, für das von ihm investierte Kapital.

Wichtiger Hinweis: Dieser Abfindungsanspruch des ausgeschiedenen Gesellschafters war bis vor kurzem im § 738 Abs. 1 BGB geregelt. Dieser lautete:

“Scheidet ein Gesellschafter aus der Gesellschaft aus, so wächst sein Anteil am Gesellschaftsvermögen den übrigen Gesellschaftern zu. Diese sind verpflichtet, dem Ausscheidenden die Gegenstände, die er der Gesellschaft zur Benutzung überlassen hat, nach Maßgabe des § 732 zurückzugeben, ihn von den gemeinschaftlichen Schulden zu befreien und ihm dasjenige zu zahlen, was er bei der Auseinandersetzung erhalten würde, wenn die Gesellschaft zur Zeit seines Ausscheidens aufgelöst worden wäre. Sind gemeinschaftliche Schulden noch nicht fällig, so können die übrigen Gesellschafter dem Ausscheidenden, statt ihn zu befreien, Sicherheit leisten.”

Durch das MoPeg wurde der Abfindungsanspruch neu geregelt und seit dem 01.01.2024 findet bei Ausscheiden eines Gesellschafters § 728 Abs. 1 S. 1 BGB Anwendung:

„Sofern im Gesellschaftsvertrag nichts anderes vereinbart ist, ist die Gesellschaft verpflichtet, den ausgeschiedenen Gesellschafter von der Haftung für die Verbindlichkeiten der Gesellschaft zu befreien und ihm eine dem Wert seines Anteils angemessene Abfindung zu zahlen.“

Achtung: Anwachsung nur bei Personengesellschaften, nicht bei Kapitalgesellschaften!

Eine Anwachsung ist nur bei Personengesellschaften möglich. Zu den Personengesellschaften gehören:

- KG

- oHG

- GbR

- GmbH & Co. KG

Wenn hingegen ein Gesellschafter bei einer Kapitalgesellschaft (GmbH oder AG) ausscheidet, gibt es keine gesetzliche Regelung, die besagt, dass seine Anteile automatisch an die anderen Gesellschafter übergehen.

Der entscheidende Unterschied liegt hier nämlich in der Ausrichtung der Gesellschaften:

In Kapitalgesellschaften steht das Kapital im Fokus, während bei Personengesellschaften der Fokus auf den Personen liegt. Daher hat ein Ausscheiden eines Gesellschafters bei einer Personengesellschaft Auswirkungen, während bei Kapitalgesellschaften ein Ausscheiden eines Gesellschafters keine unmittelbaren Konsequenzen hat.

Anwachsung von Personengesellschaften: Wie können Unternehmer damit Ihre Nachfolgeplanung regeln?

Die Anwachsung bei Personengesellschaften erfolgt nach klaren gesetzlichen Vorschriften. Wenn ein Gesellschafter ausscheidet, tritt automatisch die gesetzliche Regelung der Anwachsung ein: Die verbleibenden Gesellschafter übernehmen die Anteile des Ausgeschiedenen zum Zeitpunkt seines Ausscheidens.

Jedoch haben Sie als Unternehmer ebenso die Möglichkeit, dass Sie individuell regeln können, was bei Ihrem Ausscheiden mit Ihrem Anteil passiert.

Nehmen wir an, die gesetzliche Regelung der Anwachsung ist nicht in Ihrem Sinne. Sie möchten, dass Ihre Anteile beim Ausscheiden nicht den übrigen Gesellschaftern zukommen, sondern Ihrem Partner, Kindern oder einem bestimmten Erben.

Sollten Sie das wollen, dann müssen Sie eine solche Abweichung dezidiert im Gesellschaftsvertrag festhalten. Halten Sie nichts fest, tritt automatisch die Anwachsung nach gesetzlichen Vorschriften ein. Denn hier gilt: Das Gesellschaftsrecht geht dem Erbrecht vor. Ist im Gesellschaftsvertrag festgehalten, dass den restlichen Gesellschaftern Ihre Anteile im Falle Ihres Ausscheidens anwachsen, dann sind quasi Ihre gesetzlichen Erben enterbt. Achten Sie daher darauf, dass Sie im Zuge Ihrer Nachfolgeplanung Erbrecht und Gesellschaftsrecht aufeinander abstimmen.

Aspekt #2 – Anwachsung bei Personengesellschaften in Bezug auf die Unternehmensumwandlung

Lassen Sie uns zum zweiten Aspekt übergehen: Anwachsung und Unternehmensumwandlung. Welchen Zusammenhang gibt es zwischen Anwachsung und einer Unternehmensumwandlung?

Einfach ausgedrückt: Über eine Anwachsung können Sie Ihre Gesellschaft, zum Beispiel von einer GbR in eine GmbH, umwandeln. Dies geschieht außerhalb des Umwandlungsgesetzes. Durch die Struktur der Anwachsung wirkt es jedoch praktisch wie eine Umwandlung.

Das möchte ich Ihnen an einem einfachen Beispiel veranschaulichen.

Praxisbeispiel: Anwachsung & Unternehmensumwandlung

Angenommen, Sie führen zusammen mit einem Geschäftspartner eine Gesellschaft bürgerlichen Rechts (GbR). Diese GbR möchten Sie jetzt in eine GmbH umwandeln.

Mit einer Anwachsung läuft die Umwandlung nun folgendermaßen ab:

- Sie gründen parallel zu Ihrer GbR eine GmbH, an der Sie und Ihr Geschäftspartner beteiligt sind.

- Diese GmbH wird Mitgesellschafterin Ihrer GbR. Die GbR hat jetzt demzufolge 3 Gesellschafter: Sie, Ihren Geschäftspartner und die GmbH.

- Sie und Ihr Geschäftspartner treten aus der GbR aus. Damit ist die GmbH die letzte verbleibende Gesellschafterin der GbR.

- Da Sie und Ihr Geschäftspartner aus der GbR ausgetreten sind, wachsen alle Anteile der GmbH an. Die GmbH besitzt jetzt das gesamte GbR-Vermögen.

- Die GmbH tritt jetzt in die Fußstapfen der GbR und die GbR existiert nicht mehr.

Damit haben Sie Ihr Ziel erreicht: Ihr Unternehmen ist jetzt eine GmbH und die Unternehmensumwandlung ist abgeschlossen.

Achtung: Vermeiden Sie die “Steuerfalle” Betriebsaufgabe

Gehen Sie allerdings nach diesem Muster vor, handelt es sich um eine sogenannte einfache Anwachsung und Sie lösen unabsichtlich eine Betriebsaufgabe Ihrer GbR aus.

Für Sie bedeutet das eine hohe Steuerlast. Denn bei einer Betriebsaufgabe gehen alle Wirtschaftsgüter automatisch in Ihren Privatbesitz über. Ist der jetzige Marktwert dieser Wirtschaftsgüter höher als der Buchwert, entsteht ein fiktiver „Verkaufsgewinn“, den Sie versteuern müssen.

Bei einer Anwachsung von Personengesellschaften müssen Sie deshalb immer durch eine sogenannte erweiterte Anwachsung eine Betriebsaufgabe verhindern. Mein Rat lautet daher: Holen Sie sich bei der Unternehmensumwandlung mittels Anwachsung immer Hilfe von einem erfahrenen Steuerberater.

Steuerliche Behandlung der Anwachsung bei Personengesellschaften: Am Spezialfall der GmbH & Co. KG erklärt

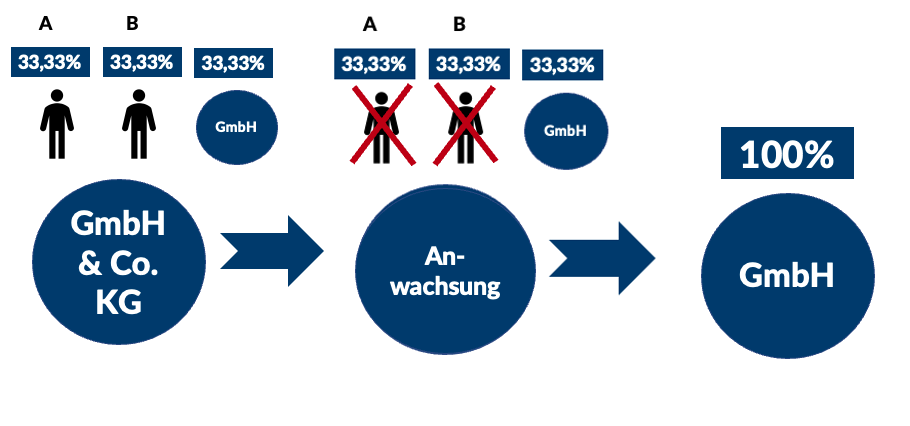

Die GmbH & Co. KG zeichnet sich durch ihre einzigartige Gesellschaftsstruktur aus, die einen Sonderfall darstellt. Im Unterschied zu beispielsweise einer GbR oder einer oHG sind bei ihr (in der Regel) nicht ausschließlich natürliche Personen als Gesellschafter beteiligt. In einer GmbH & Co. KG ist immer bereits eine GmbH als vollhaftender Komplementär involviert, während mögliche Geschäftspartner als Kommanditisten agieren.

Wenn ein Kommanditist ausscheidet, führt dies dazu, dass das Vermögen der Komplementär-GmbH anwächst. Gleichzeitig erfolgt mit dem Ausscheiden des Kommanditisten ein Wechsel der Unternehmensform.

Bei diesem Sonderfall müssen wir wie bei allen Anwachsungen im Personengesellschaftsrecht zwischen der einfachen und der erweiterten Anwachsung unterscheiden.

Die einfache Anwachsung

Wenn Kommanditisten aus der GmbH & Co. KG austreten, wird dieser Vorgang als einfaches Anwachsungsmodell bezeichnet. Die Anteile der Kommanditisten gehen an den verbleibenden Komplementär (=die GmbH). Die GmbH ist somit der letzte verbleibende Gesellschafter.

Das hat zur Folge, dass die ursprüngliche GmbH & Co. KG nun in eine GmbH umgewandelt wurde.

Aber Achtung: Die einfache Anwachsung hat einen immensen Nachteil. Dieser Ablauf ist nicht steuerneutral.

Der Grund: Der Austritt löst eine Betriebsaufgabe aus, Ihre stillen Reserven werden aufgedeckt und müssen mit Ihrem Einkommensteuersatz versteuert werden. Je nach Höhe Ihrer stillen Reserven müssen Sie hier mit Kosten von Tausenden Euro rechnen. Im Detail können Sie die steuerlichen Konsequenzen einer Betriebsaufgabe hier nachlesen: LINK zu Betriebsaufgabe.

Die erweiterte Anwachsung

Ihre Alternative zum einfachen Anwachsungsmodell ist die erweiterte Anwachsung. Dank eines in der Theorie relativ einfachen “Tricks” ist die erweiterte Anwachsung steuerfrei. Um diesen Trick umzusetzen, müssen Sie folgendermaßen vorgehen:

- Schritt #1: Sie führen beim Komplementär (=GmbH) der GmbH & Co. KG eine Kapitalerhöhung durch und legen Ihre Anteile an der GmbH & Co. KG so in die GmbH ein.

- Schritt #2: Für das von Ihnen eingezahlte Kapital erhalten Sie als ehemaliger Gesellschafter Anteile an der GmbH.

Das Resultat: Auf Antrag werden die stillen Reserven hierbei nicht aufgedeckt und sind dann auch nicht zu versteuern. Ihre durchgeführte Anwachsung ist jetzt gem. § 20 UmwStG steuerneutral.

Anwachsung bei Personengesellschaften: Vorteile für Unternehmer

Vorteil #1 Gesamtrechtsnachfolge, trotz rechtlichem Vorgang nach BGB

Für die Anwachsung bei Personengesellschaften müssen wir abgrenzen: Das BGB sieht normalerweise keine Gesamtrechtsnachfolge sondern immer die Einzelrechtsnachfolge vor, außer bei Erbschaft und Anwachsung. Für die GbR kann man auch keine Gesamtrechtsnachfolge nach § 20 des Umwandlungsgesetzes (UmwG) erreichen, da die GbR laut § 1 UmwG keine umwandlungsfähige Rechtsform ist. Die Anwachsung bildet in dieser Rechtskonstellation allerdings eine Ausnahme im BGB und kann sich daher zu Nutze gemacht werden.

Wird im Zuge der Anwachsung eine GbR in eine GmbH (oder andere Rechtsform) umgewandelt, gehen auch hier alle Rechte und Pflichten des alten Unternehmens “nahtlos” auf die neue Gesellschaft über.

Da hier ein Unternehmen in der neuen Gesellschaft “aufgeht”, laufen alle Verträge der alten Gesellschaft weiter. Für Sie ist das in der Regel ein großer Vorteil.

Denn würden die Verträge nicht weiterlaufen, hätte das eine zeit- und kostenintensive Konsequenz: Sie müssten alle Verträge umschreiben lassen und eventuell müssten Sie die Vertragsdetails mit Ihrem Geschäftspartner neu verhandeln.

Durch den nahtlosen Übergang ersparen Sie sich deshalb viel Zeit, Nerven und vor allem Geld.

Vorteil #2 Keine Steuern, wenn Sie die Anwachsung “sauber” durchführen

Bei einer Unternehmensumwandlung müssen Sie die oben angeführten Schritte penibel einhalten. Dann gilt für die Anwachsung § 20 UmwStG und Ihre Unternehmensumwandlung kann in der Regel steuerneutral durchgeführt werden.

Halten Sie diese Schritte nicht ein, nimmt das Finanzamt eine Betriebsaufgabe nach § 16 EStG an und Sie müssen die Anwachsung wie einen Unternehmensverkauf versteuern.

Vorteil #3 Unkomplizierter und kostengünstiger als eine Verschmelzung

Obwohl Sie sich bei der Anwachsung an die oben beschriebenen Schritte halten müssen, ist dieser Vorgang (fast) immer günstiger und schneller als eine Verschmelzung.

Denn bei einer Verschmelzung müssen Sie wegen höherem Formalaufwand (z.B.: Notarielle Beurkundung, Erstellung eines Verschmelzungsberichts, Erstellung einer Verschmelzungsprüfung etc.) mit einer längeren Dauer und Beratungskosten von mehreren Tausend Euro rechnen.

Dazu kommt, dass Sie bei einigen Rechtsformen keine Verschmelzung durchführen können, z.B. bei einer GbR.

Sie möchten mehr über die Anwachsung bei Personengesellschaften wissen?

Oder möchten Sie alle Informationen aus diesem Beitrag noch kompakt zusammengefasst? In meinem Video spreche ich über die Anwachsung bei Gesamtrechtsnachfolge, die Möglichkeit einer Unternehmensumwandlung und die steuerliche Behandlung einer Anwachsung.

Klicken Sie auf Play, um das gesamte Video zu sehen!

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Konstrukt der Anwachsung als Unternehmer kennen und nutzen

Wenn Sie Ihre Personengesellschaft (GbR, oHG, KG oder GmbH & Co. KG) steuerschonend und ohne großen Verwaltungsaufwand umwandeln möchten, ist eine Umwandlung mittels Anwachsung in der Regel eine gute Option.

Durch die sogenannte Gesamtrechtsnachfolge laufen alle Verträge normal weiter und müssen nicht angepasst, neu aufgesetzt oder gar neu ausverhandelt werden. Zusätzlich kann eine Anwachsung steuerneutral durchgeführt werden. Das heißt, dass für die Umwandlung keine Steuerzahlung fällig wird.

Trotz dieser Vorteile sollten Sie Ihre individuelle Situation immer von einem erfahrenen Steuerberater prüfen lassen. Pauschal zu behaupten, dass eine Anwachsung für Sie immer die beste Lösung wäre, ist definitiv zu kurz gegriffen.

Denn es kann durchaus vorkommen, dass für Ihr Unternehmen eine andere Art der Umwandlung besser geeignet ist.

Sie haben weitere Fragen zur Anwachsung?

Wenn Sie noch mehr Fragen zur Anwachsung haben, können Sie mich gerne kontaktieren.

Als langjähriger Steuerberater für Steuergestaltung und Steuerplanung kann ich Ihnen zeigen, worauf Sie bei dieser Form der Unternehmensumwandlung konkret achten müssen und wie Sie konkret vorgehen, um sich alle Vorteile zu sichern.

Falls Sie Fragen dazu haben oder konkrete Beratung wünschen, können Sie sich jederzeit via Telefon (+49 40 443311), E-Mail (anfrage@steuerberatung-breit.de) oder meinem Kontaktformular (hier klicken!) in meiner Kanzlei melden.

Herzlichst

Ihr Thomas Breit

Ich will mehr über Unternehmensumwandlungen wissen!

Foto: © NDABCREATIVITY – stock.adobe.com