Sie sind Unternehmer und möchten Ihren Betrieb an Ihre Kinder vererben? Was viele Unternehmer nicht wissen: Steuerlich kann es sinnvoll sein, die GmbH Anteile schon zu Ihren Lebzeiten zu verschenken.

Doch warum ist das so? Gibt es hier spezielle Ausnahmeregelungen oder Freibeträge? Und wie gehen Sie bei der Umsetzung vor?

In diesem Beitrag erfahren Sie, warum die vorzeitige Übertragung steuerlich sinnvoll ist und welche speziellen Ausnahmeregelungen und Freibeträge dabei zum Tragen kommen.

Dieser Beitrag wurde am 25.07.23 aktualisiert.

Erbschaft oder Schenkung: Was ist eigentlich der Unterschied?

Steuerrechtlich betrachtet ist eine Schenkung ein Erbe zu Lebzeiten, und das deutsche Recht behandelt Schenkungs- und Erbschaftssteuer gleich. Es gibt jedoch einen wesentlichen Unterschied in Bezug auf die persönlichen Steuerfreibeträge, der Ihnen und Ihrem Nachfolger bewusst sein sollte.

Was ist bezüglich der persönlichen Steuerfreibeträge zu beachten?

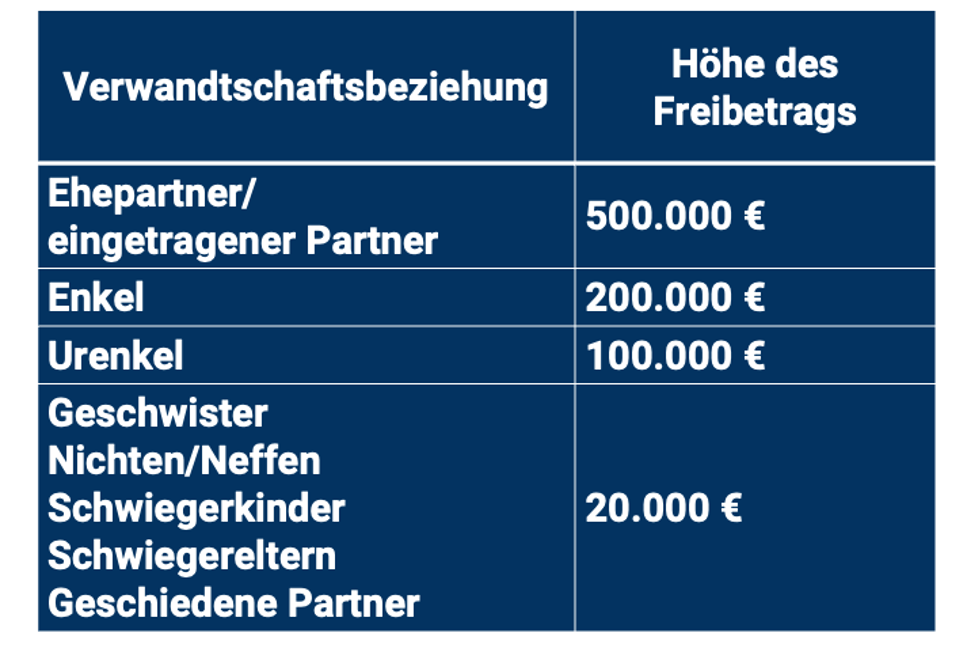

Die Höhe des persönlichen Freibetrags hängt von der Erbschaftssteuerklasse ab, in der der Erwerber eingestuft wird. Diese Erbschaftssteuerklassen richten sich nach dem Verwandtschaftsverhältnis:

- Steuerklasse I umfasst den Ehegatten, eingetragene Lebenspartner, Kinder, Stiefkinder, Enkel und weitere Abkömmlinge.

Die Höhe des Freibetrags hängt von der konkreten Verwandtschaftsbeziehung ab. Zum Beispiel können Ehepartner einen persönlichen Steuerfreibetrag von bis zu 500.000 € nutzen, während Kinder und Stiefkinder einen persönlichen Steuerfreibetrag von bis zu 400.000 € erhalten können. - Steuerklasse II beinhaltet Geschwister, Nichten und Neffen, Stiefeltern, Schwiegerkinder, Schwiegereltern und den geschiedenen Ehegatten oder Lebenspartner einer aufgehobenen Lebenspartnerschaft. Bei Schenkungen werden auch die Eltern und Großeltern des Schenkers dieser Klasse zugeordnet.

- Steuerklasse III umfasst alle anderen Erwerber, die nicht in die ersten beiden Klassen fallen.

In folgender Tabelle können Sie die Höhe der jeweiligen Freibeträge nachlesen:

Wenn Sie beispielsweise Ihre GmbH zu Lebzeiten an Ihre drei Kinder verschenken, haben diese zusammen einen Freibetrag von 1.200.000 Euro, den Sie alle 10 Jahre für eine Schenkung nutzen können. Aus steuerlicher Sicht ist es daher ideal, einzelne Teile Ihres Unternehmens “häppchenweise” vor Ihrem Ausscheiden an Ihre Nachfolger zu verschenken.

GmbH Anteile übergeben: Wann fällt Erbschaftssteuer bzw. Schenkungssteuer an?

Erbschaftssteuer und Schenkungssteuer haben ihre gesetzliche Grundlage im Erbschafts- und Schenkungssteuergesetz (ErbStG) und werden weitgehend nach denselben Regeln berechnet. Die Steuerpflicht tritt in den folgenden Fällen ein:

- Erwerb von Todes wegen: Wenn Sie einen GmbH-Anteil erben, weil dies in einem Testament festgehalten wurde.

- Schenkung unter Lebenden: Jeder Fall, in dem Ihnen ein GmbH-Anteil ohne Gegenleistung geschenkt wird, den Sie theoretisch verkaufen könnten.

- Zweckzuwendungen: Vermögensübertragungen (Erbschaft oder Schenkung) verbunden mit der Auflage, die Zuwendung für einen bestimmten Zweck zu verwenden.

- Stiftungen und Vereine: Besteuerung des Vermögens dieser Stiftungen und Vereine alle 30 Jahre, sofern sie im Interesse einer bestimmten Familie oder bestimmten Familien errichtet wurden.

Auf welches Vermögen müssen Sie bei einer Schenkung Erbschaftssteuer zahlen?

Erbschaftssteuer und Schenkungssteuer basieren auf dem Wert des übertragenen Vermögens. Bitte beachten Sie: Nicht das gesamte Vermögen ist erbschaftssteuerpflichtig.

Es gibt spezielle Regelungen für begünstigtes Vermögen, das für die Erzielung Ihrer betrieblichen Umsätze notwendig ist und darauf wird eventuell keine Erbschaftssteuer erhoben (siehe § 13a ErbStG).

Begünstigtes Vermögen ist alles, was für die Erzielung Ihrer Umsätze im Unternehmen notwendig ist. Begünstigtes Vermögen umfasst beispielsweise Betriebsgrundstücke, Maschinen und Anlagen sowie Betriebsmittel.

Auf diesen Vermögensanteil zahlen Ihre Erben dann entweder gar keine (wenn ein entsprechender Antrag eingebracht wird) oder nur eine sehr niedrige Erbschaftsteuer (15 %).

Der nicht als begünstigtes Vermögen eingestufte Teil des Vermögens unterliegt hingegen den regulären Erbschaftssteuersätzen und wird uneingeschränkt als geerbt oder geschenkt betrachtet.

Wichtiger Hinweis: Die Anwendung des niedrigen Steuersatzes von 15 % für begünstigtes Vermögen unterliegt bestimmten Bedingungen. Falls dieser Steuersatz von 15 % einen Betrag von 150.000 Euro übersteigt, wird der Freibetrag um 50 % des den Verschonungsabschlag übersteigenden Betrags reduziert. Mit anderen Worten, der Verschonungsabschlag von 150.000 Euro wird vollständig aufgebraucht, wenn 15 % des übertragenen Vermögens 450.000 Euro entsprechen.

Damit Sie es besser verstehen können, nehmen wir ein praktisches Beispiel zur Veranschaulichung:

Angenommen, Sie möchten Vermögenswerte im Wert von 1,5 Millionen Euro übertragen und möchten den begünstigten Steuersatz von 15 % nutzen.

Gemäß dem Hinweis wird der Freibetrag von 150.000 Euro vollständig genutzt, wenn 15 % des übertragenen Vermögens 450.000 Euro entsprechen.

15 % von 1,5 Millionen Euro entspricht 225.000 Euro. Da dieser Betrag den Freibetrag von 150.000 Euro übersteigt, erfolgt eine Reduzierung des Freibetrags um 50 % des den Verschonungsabschlag übersteigenden Betrags.

In diesem Fall beträgt der übersteigende Betrag 75.000 Euro (225.000 Euro – 150.000 Euro) und die Reduzierung beträgt 50 % davon, also 37.500 Euro.

Der reduzierte Freibetrag beträgt daher 150.000 Euro – 37.500 Euro, also 112.500 Euro. Dieser reduzierte Freibetrag wird auf den begünstigten Steuersatz von 15 % angewendet.

Der Steuerbetrag wird dann wie folgt berechnet: 112.500 Euro x 0,15 = 16.875 Euro.

In diesem Beispiel würde die Steuer aufgrund der Reduzierung des Freibetrags von 37.500 Euro höher sein als bei einer vollständigen Nutzung des Freibetrags.

Unter bestimmten Voraussetzungen können Sie jedoch die GmbH-Anteile steuerfrei an Ihre Kinder vererben oder verschenken, wenn der Verschonungsabschlag den steuerpflichtigen Betrag aufzehrt. Hier müssen drei Faktoren erfüllt sein:

Faktor #1 – Mindestbeteiligung an der GmbH von mehr als 25%

Wenn eine solche Mindestbeteiligung besteht, können die GmbH-Anteile als begünstigtes Vermögen betrachtet und steuerfrei vererbt oder verschenkt werden.

Faktor #2 – Mindestlohnsumme der GmbH nach der Erbschaft oder Schenkung

Die Summe aller Löhne, die die GmbH innerhalb von fünf Jahren nach dem Erwerb auszahlt, müssen mindestens 400 % der durchschnittlichen Summe der Löhne in den fünf Jahren vor der Übertragung betragen muss. Wenn diese Bedingung erfüllt ist, wird die Übertragung der GmbH-Anteile als begünstigtes Vermögen betrachtet.

An einem Beispiel veranschaulicht:

Angenommen, vor der Übertragung der GmbH-Anteile betrug die durchschnittliche Lohnsumme in den letzten fünf Jahren 100.000 Euro pro Jahr. Nach der Übertragung zahlt die GmbH innerhalb von fünf Jahren insgesamt 300.000 Euro an Löhnen aus.

Um zu überprüfen, ob die Bedingung erfüllt ist, multiplizieren wir die durchschnittliche Lohnsumme vor der Übertragung (100.000 Euro) mit dem Faktor 4 (400 %). Das Ergebnis beträgt 400.000 Euro.

Da die tatsächliche Lohnsumme nach der Übertragung (300.000 Euro) kleiner ist als der erforderliche Betrag von 400.000 Euro, ist die Bedingung nicht erfüllt. In diesem Fall könnte eine nachträgliche Besteuerung der GmbH-Anteile erforderlich sein. Der Prozentsatz der begünstigten Besteuerung (normalerweise 85 %) würde dann entsprechend reduziert werden, abhängig davon, um wie viel die tatsächliche Lohnsumme den Mindestanforderungen nicht entspricht.

Innerhalb von 5 Jahren darf keine Veräußerung der durch Erbschaft oder Schenkung erhaltenen Beteiligungen stattfinden.

Wo muss die Aufteilung der GmbH-Anteile festgeschrieben werden?

Soll die Aufteilung nicht nach der gesetzlichen Erbfolge erfolgen, müssen Sie das in Ihrem Unternehmertestament festschreiben. Wenn Sie Ihr Unternehmen nach der gesetzlichen Erbfolge aufteilen möchten, muss das nicht ins Testament geschrieben werden.

Wie die gesetzliche Erbfolge bei der Aufteilung von Unternehmensanteilen im Detail aussieht, erfahren Sie in diesem ausführlichen Blogbeitrag (hier klicken).

Zusätzlich muss die Nachfolge auch im Gesellschaftsvertrag Ihrer GmbH verankert werden. Hier gibt es 2 Möglichkeiten bei reinen GmbHs:

- Abtretungsverfügung: Bei einer Abtretungsverfügung erhalten namentlich genannte Personen (in diesem Fall also Ihre Kinder) Anteile an der Gesellschaft. Erben bzw. Beschenkte, die in der Abtretungsverfügung nicht genannt werden, erhalten nur eine Kapitalabfindung und keine Anteile an der Gesellschaft.

- Einziehungsverfügung: Bei der Einziehungsverfügung gibt es nur die bereits oben erwähnte Kapitalabfindung. Die Erben bekommen keine Anteile an der Gesellschaft.

Da Sie Ihr Unternehmen unter Ihren Kindern aufteilen möchten, wird für Sie hier nur die Abtretungsverfügung in Frage kommen.

Wie sieht die Lage bei Gesellschafts-Mischformen aus?

Meine bisherigen Erklärungen beziehen sich auf die GmbH, die nach deutschem Recht eine Kapitalgesellschaft ist. Wie aber ist die Schenkung bei einer Mischform wie der GmbH & Co. KG geregelt?

Nach deutschem Recht gilt die GmbH & Co. KG als Personengesellschaft. Grundsätzlich sind die Schritte der Nachfolgeregelung die gleichen, wie bei der Kapitalgesellschaft.

Regeln Sie aber nichts im Gesellschaftsvertrag, sind die Rechtsfolgen bei Personengesellschaften anders, als bei Kapitalgesellschaften.

Hier liegt auch schon der Hund begraben: Wenn aus einer Personengesellschaft einer der Geschäftspartner ausscheidet (in unserem Fall durch Schenkung), regelt die so genannte Anwachsung die Verteilung der übrigen Geschäftsanteile.

Scheiden Sie also aus der Personengesellschaft aus, werden Ihre Anteile, wegen der Anwachsung, unter den übrigen Gesellschaftern aufgeteilt.

Wenn Sie nun Teilhaber einer GmbH & Co. KG sind, Ihre Anteile verschenken und schlussendlich aus der Gesellschaft ausscheiden, bedeutet das:

- Ihre GmbH-Anteile, die der GmbH & Co. KG gehören, fallen wegen der Anwachsung in die Hände der verbleibenden Gesellschafter.

- Ihre GmbH-Anteile, die den Kommanditisten gehören, gehen an Ihre gesetzlichen Erben.

- Ihre KG-Anteile, gehen an die verbleibenden Gesellschafter wegen der Anwachsung.

Ihre Erben haben wegen der Anwachsung keinen Anspruch auf Geschäftsanteile.

Aber keine Sorge, Ihre Erben gehen nicht völlig leer aus:

Sie können zwar keine Mitgesellschafter werden, haben aber Anspruch auf eine Kapitalabfindung. Sie scheiden aus der Gesellschaft aus.

Das Schlechte an diesem Szenario für Ihre Erben: Diese Kapitalabfindung wird einkommensteuerrechtlich besteuert und es ist schwer einen richtigen Unternehmenswert und somit einen richtigen Anspruch auf Kapitalabfindung zu finden.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Fazit: Unternehmensaufteilung früh regeln und Steuern sparen

Da Ihre Erben im Falle einer Schenkung die hohen persönlichen Freibeträge (500.000 Euro für Ehegatten, 400.000 Euro für Kinder) mehrmals nutzen können, ist diese Lösung aus steuerlicher Sicht ideal.

Das bedeutet: Eine gerechte und für alle Familienmitglieder steuerschonende Unternehmensnachfolge ist nur mit einer rechtzeitigen Planung möglich.

Deshalb sollten Sie mit der Unternehmensnachfolge-Planung im besten Fall schon mehrere Jahrzehnte vor der geplanten Unternehmensaufteilung beginnen.

Bei Fragen zur gesetzeskonformen und steuerschonenden Unternehmensaufteilung stehe ich Ihnen gerne als Ansprechpartner zur Verfügung. Das Erstgespräch am Telefon führe ich ganz unverbindlich. Schließlich wollen Sie sichergehen, dass ich auch der richtige Steuerberater für Sie bin.

In diesem Sinne, können Sie mich jederzeit via Telefon (+49 40 44 33 11), E-Mail (anfrage@steuerberatung-breit.de) oder Kontaktformular (hier klicken!) in meiner Steuerberatungskanzlei in Hamburg kontaktieren.

Herzlichst,

Ihr Thomas Breit

Foto: © opolja – stock.adobe.com