Sie sind erfolgreicher Inhaber einer GmbH und denken darüber nach, Ihr Unternehmen in geeignete Hände zu übergeben? Möglicherweise steht die Unternehmensnachfolge in einigen Jahren an, und Sie möchten sich frühzeitig über Ihre Optionen, insbesondere die Verschmelzung von GmbH auf GmbH, informieren?

Neben den “klassischen” Möglichkeiten wie der Übergabe an die Kinder, einem Management-Buy-Out oder dem Verkauf, ist die Verschmelzung von GmbH auf GmbH noch relativ wenig präsent. Viele Unternehmer haben zwar schon davon gehört, die genauen Details sind jedoch meistens unbekannt.

Genau hier möchte ich mit diesem Beitrag ansetzen: Ich erkläre Ihnen, was eine Verschmelzung genau ist, was eine Verschmelzung von einem normalen Unternehmensverkauf unterscheidet und in welchen 3 Situationen diese für Sie Sinn macht.

Dieser Beitrag wurde am 03.08.2023 aktualisiert.

Was ist eine Verschmelzung?

Vereinfacht gesagt geht bei einer Verschmelzung eine GmbH in eine andere, bereits bestehende GmbH über. Veräußern Sie also Ihr Unternehmen im Rahmen einer Verschmelzung, geht Ihre Firma im übernehmenden Betrieb auf. Das ist gleichbedeutend mit dem Ende der Rechtsform und Ihr Unternehmen ist damit beendet.

Das klingt für Sie wahrscheinlich alles ein bisschen abstrakt. Deshalb erkläre ich Ihnen das Prinzip hinter der Verschmelzung einer GmbH auf eine GmbH am besten anhand eines praktischen Beispiels:

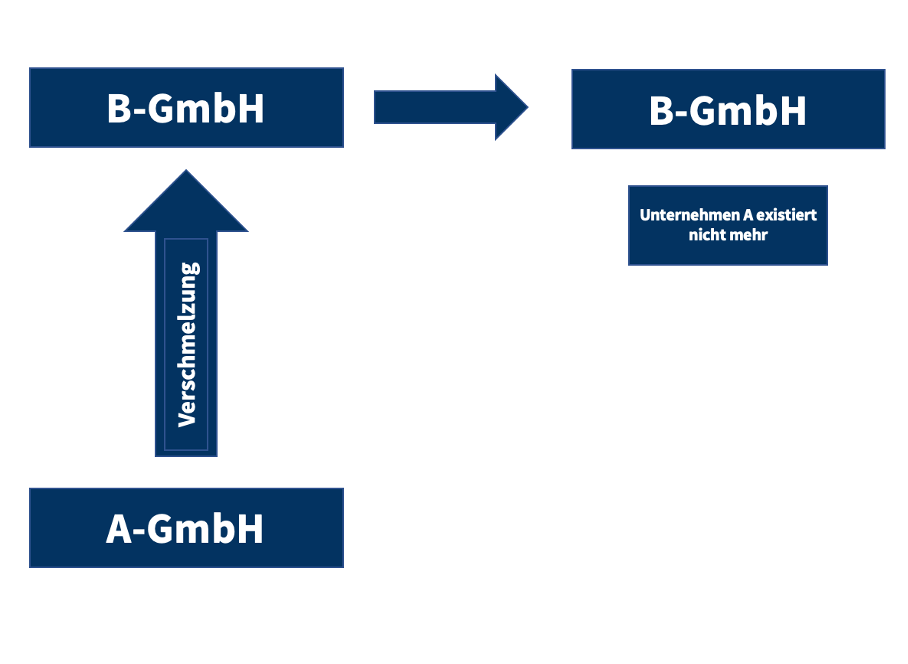

Herr X ist Inhaber der A-GmbH. Er möchte sich zur Ruhe setzen und seinen Betrieb an einen Nachfolger übergeben. Nach reiflicher Überlegung hat er sich dazu entschlossen seine Firma mit der B-GmbH zu verschmelzen.

Das Ergebnis: Nach der Verschmelzung geht die A-GmbH vollständig in der B-GmbH auf. Die A-GmbH gibt es danach nicht mehr, während die B-GmbH fortbesteht.

Wie unterscheidet sich eine GmbH Verschmelzung von einem “normalen” Unternehmensverkauf?

Der Hauptunterschied zwischen einer Verschmelzung und einem “normalen” Verkauf, ist die Bezahlung, die der Käufer an den Verkäufer leisten muss. Bei einem Verkauf ist diese Bezahlung ein Geldbetrag, der auf dem Wert des verkauften Unternehmens beruht. Bei einer Verschmelzung fließt kein Geld, sondern der Verkäufer erhält Anteile am Unternehmen, das seine Firma aufnimmt.

Neben der Bezahlung unterscheiden sich diese beiden Varianten auch in der Besteuerung. Im Gegensatz zu einem klassischen Verkauf kann eine Verschmelzung nämlich steuerfrei sein. Von welchen Steuervorteilen Sie dabei im Detail profitieren können, erkläre ich Ihnen weiter unten in diesem Beitrag.

Mehr zum Thema Unternehmensverkauf erfahren Sie hier: Der Unternehmensverkauf: Alles, was Sie darüber wissen sollten!

Verschmelzung GmbH auf GmbH: So ist der Ablauf

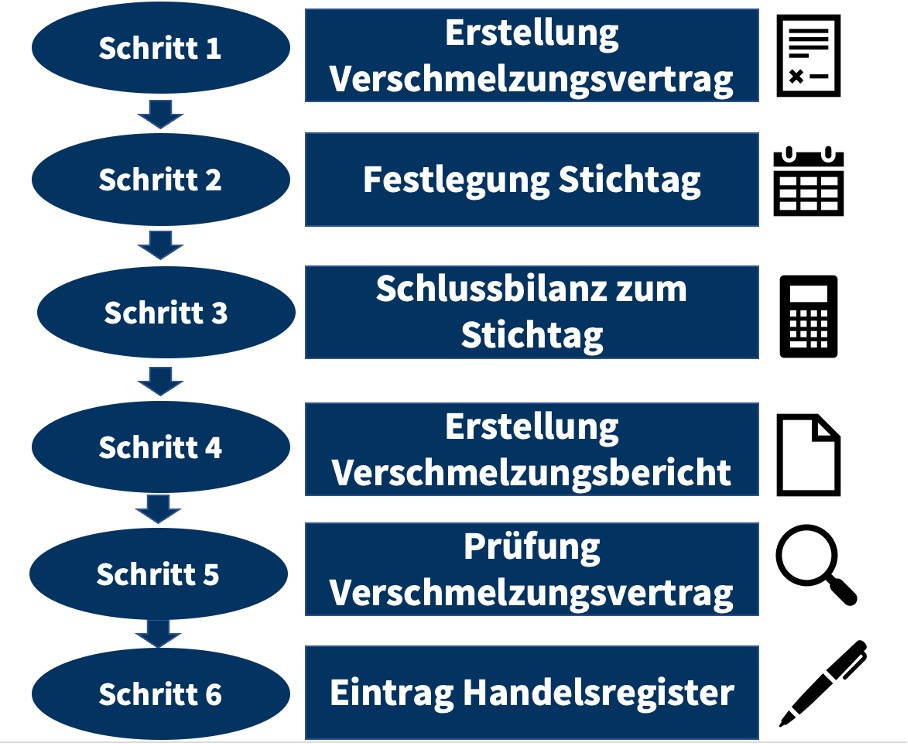

Schritt #1 – Erstellung des Verschmelzungsvertrags:

Der erste Schritt im Verschmelzungsablauf ist die Erstellung des Verschmelzungsvertrags. Dabei wird zwischen den beiden Unternehmen, die fusionieren möchten, ein Vertrag abgeschlossen. Die grundlegenden Anforderungen für diesen Vertrag sind gesetzlich im Umwandlungsgesetz (UmwG) festgelegt.

Im Verschmelzungsvertrag ist das Umtauschverhältnis der Anteile festzulegen. Dabei wird bestimmt, wie viele Geschäftsanteile der übernehmenden GmbH den Gesellschaftern der zu verschmelzenden GmbH als Gegenleistung gewährt werden.

An unserem obigen Beispiel veranschaulicht:

Der Verschmelzungsvertrag zwischen Unternehmen A und Unternehmen B legt konkret fest, dass Herr X als Inhaber der B-GmbH Anteile in Höhe von 15% erhalten soll, wenn diese mit der B-GmbH verschmolzen wird.

Das Umtauschverhältnis basiert hauptsächlich auf dem Verhältnis der Unternehmenswerte, was eine Bewertung der Unternehmen erforderlich macht.

Die Zustimmung aller Gesellschafter ist ein entscheidender Aspekt für die Wirksamkeit des Verschmelzungsvertrags.

Falls ein Betriebsrat in diesem Prozess involviert ist, muss er spätestens einen Monat vor der Beschlussfassung durch die Gesellschafter über den Vertrag informiert werden. Es ist wichtig, dass ein entsprechender Nachweis über diese Information vorhanden ist. Sollte es während des Ablaufs zu Änderungen am Vertrag kommen, muss der Betriebsrat erneut mit derselben Frist informiert werden.

Wichtiger Hinweis: Dem Betriebsrat steht aber kein Mitspracherecht bei der Verschmelzung zu!

Schritt #2 – Festlegung des Stichtags für die Verschmelzung:

Der nächste Schritt ist die Festlegung des Verschmelzungsstichtags im Vertrag. Dieser Stichtag markiert den Zeitpunkt, an dem die eigentliche Verschmelzung der beiden Unternehmen stattfinden soll. Im Verschmelzungsvertrag wird explizit dieser spezifische Zeitpunkt festgehalten.

Bitte beachten Sie: Der Verschmelzungsstichtag darf nicht mehr als acht Monate vor der Eintragung der Verschmelzung in das Handelsregister liegen.

Schritt #3 – Erstellung der Schlussbilanz zum Stichtag:

Sobald die zu verschmelzenden GmbHs einen gemeinsamen Stichtag für die Umwandlung festgelegt haben, ist von beiden Seiten die Erstellung einer Schlussbilanz für den Tag vor dem vereinbarten Stichtag erforderlich.

Dieser Tag hat besondere Bedeutung aus steuerrechtlicher Sicht, da er der letzte Tag ist, an dem die beiden GmbHs unabhängig voneinander agieren und individuell besteuert werden. Ab dem Verschmelzungsstichtag gelten die GmbHs als vollständig verschmolzen und agieren als ein einziges Unternehmen.

Schritt #4 – Erstellung des Verschmelzungsberichts:

Die Erstellung des Verschmelzungsberichts ist der nächste Schritt. In diesem Bericht erläutern die Gesellschafter oder rechtlichen Vertreter der beiden Unternehmen die rechtlichen und wirtschaftlichen Gründe für die geplante Verschmelzung. Des Weiteren werden die Vereinbarungen aus dem Verschmelzungsvertrag sowie das Umtauschverhältnis der Anteile erneut detailliert dargelegt.

In bestimmten Fällen kann auf diesen Bericht verzichtet werden. Wenn alle Gesellschafter dies ausdrücklich wünschen und notariell beurkunden lassen, oder wenn eine Mutter-GmbH als einzige Anteilseignerin mit ihrer Tochter-GmbH verschmilzt, kann auf die Erstellung des Verschmelzungsberichts verzichtet werden.

Schritt #5 – Prüfung des Verschmelzungsvertrags:

Der vereinbarte Vertrag zwischen den Unternehmen muss von einem Wirtschaftsprüfer geprüft werden, sofern mindestens ein Gesellschafter dies wünscht. Besteht bei der Verschmelzung zweier GmbHs kein ausdrücklicher Wunsch eines Gesellschafters, kann die Prüfung auch entfallen.

Schritt #6 – Eintrag ins Handelsregister:

Nachdem der Verschmelzungsvertrag und sämtliche Unterlagen beim Notar eingereicht, geprüft und ordnungsgemäß beurkundet wurden, folgt der letzte Schritt: Die Anmeldung der Verschmelzung beim Handelsregister. Durch diese Anmeldung wird die Verschmelzung der beiden GmbHs offiziell und amtlich bekannt gegeben.

Die Geschäftsführer der GmbHs sind dafür verantwortlich, alle erforderlichen Unterlagen einzureichen. Besonders wichtig ist dabei die Schlussbilanz der verschmelzenden GmbHs, da der Stichtag, auf den diese Bilanzen ausgestellt sind, höchstens acht Monate vor dem Datum der Anmeldung liegen darf. Dieser Zeitpunkt begründet auch die Rückwirkung der Verschmelzung der GmbHs. Hingegen ist eine Verschmelzungsbilanz der resultierenden GmbH aus der Umwandlung nicht erforderlich.

Schritt-für-Schritt: Ablauf einer Verschmelzung

Vorteile einer GmbH Verschmelzung: In diesen Situationen macht sie Sinn

Es gibt verschiedene Situationen, in denen eine Verschmelzung eines Unternehmens eine sinnvolle Alternative zum Verkauf sein kann. Diese will ich Ihnen nachfolgend aufzeigen.

Situation #1: Sie möchten Käufer mit möglichen Vorteilen im Einkauf oder in der Produktion anlocken

Nach einer Verschmelzung erlischt die Rechtsform des aufgenommenen Unternehmens und es existiert nur noch eine Firma. Das ermöglicht die volle wirtschaftliche Kooperation und es müssen keine wettbewerbsrechtlichen Konsequenzen befürchtet werden. Bei einem Verkauf bleibt jedoch meistens das gekaufte Unternehmen rechtlich als eigenständige Firma bestehen.

Das macht es schwieriger, alle möglichen Vorteile in der Entwicklung, Produktion oder im Einkauf von Ressourcen voll auszunutzen.

Situation #2: Sie möchten weiterhin am Wertzuwachs des Unternehmens profitieren

Durch die Anteile, die Sie im Rahmen einer Verschmelzung erhalten, steht Ihnen weiterhin an Anteil am Unternehmensgewinn zu. Zusätzlich können Sie von einer Wertsteigerung Ihrer Anteile profitieren, wenn Sie Ihre Anteile in der Zukunft verkaufen möchten. Bei einem Verkauf geben Sie hingegen in der Regel Ihre gesamten Unternehmensanteile ab und profitieren nicht mehr von zukünftigen Gewinnen oder einem Wertzuwachs.

Situation #3: Sie möchten Steuervorteile ausnutzen

Bei einer Verschmelzung können Sie auf Antrag von allen Steuern befreit werden (siehe §§ 11-13 UmwStG). Bei anderen Formen der Unternehmensnachfolge haben Sie diese Möglichkeit nicht. Bei einer Vererbung wird beispielsweise Erbschaftssteuer fällig und bei einem “normalen” Verkauf Gewerbe- und Körperschaftssteuer.

Die zwei häufigsten Fehler bei der Verschmelzung: Kein Antrag auf Steuerbefreiung und ungenutzter Verlustvortrag

Es gibt allerdings auch Fehlerquellen, welche bei einer Verschmelzung dringend vermieden werden sollten.

Fehler #1: Die Steuerbefreiung wird nicht beantragt

Viele Steuerberater wissen nicht, dass man die Steuerbefreiung bei einer Verschmelzung extra beantragen muss. Ohne den Antrag schauen Sie als Unternehmer aber sprichwörtlich durch die Finger und müssen Ihre Verschmelzung wie einen Verkauf besteuern.

Fehler #2: Die Möglichkeit zum Verlustvortrag bleibt ungenutzt

Wenn Sie in der Vergangenheit wegen unerwarteter Ausgaben oder einer schwierigen Situation einen Verlust geschrieben haben, können diese Verluste möglicherweise vom übernehmenden Unternehmen im Rahmen des Verlustvortrags steuerlich geltend gemacht werden. Diese Möglichkeit zur Steueroptimierung ist für Sie ein weiterer Bonus, den Sie bei den Verschmelzungs-Verhandlungen zu Ihrem Vorteil nutzen können.

Was ein Verlustvortrag genau ist und auf welche zwei Spezialfälle Sie hier achten müssen, habe ich Ihnen in einem eigenen Blogbeitrag zusammengefasst. Klicken Sie auf den folgenden Link, um zu diesem Beitrag zu gelangen: Verlustvortrag: So reduzieren Sie mit einem Verlust Ihre zukünftigen Steuern

Fazit: Verschmelzung als steuerschonende Alternative zum Verkauf

Wenn Sie Käufer mit attraktiven Synergien im Einkauf, der Produktion oder dem Vertrieb anlocken, weiterhin am Gewinn des Unternehmens profitieren möchten oder Steuervorteile im Vergleich zu einem “normalen” Verkauf nutzen möchten, kann eine Verschmelzung eine gute Alternative in der Unternehmensnachfolge für Sie sein. Gleichzeitig haben Sie bei einer Verschmelzung aber auch ein höheres Risiko: Im Fall einer Unternehmenspleite sind Ihre Anteile nämlich wertlos. Ob eine Verschmelzung für Sie geeignet ist, kommt deshalb immer auf Ihre individuelle Situation und Ihre Risikobereitschaft an.

Meine Empfehlung: Vor einer endgültigen Entscheidung müssen Sie immer mit einem Experten sprechen. Denn nur nach einer eingehenden Analyse Ihrer Situation kann Ihnen dieser Experte sagen, ob ein Verkauf oder eine Verschmelzung die beste Option für Sie ist.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Sie haben weitere Fragen zur Verschmelzung?

Wenn Sie noch mehr Fragen zur Verschmelzung haben, können Sie mich gerne in meiner Steuerberatungskanzlei aufsuchen. Als langjähriger Steuerberater in Hamburg kann ich Ihnen zeigen, worauf Sie bei dieser Form der Unternehmensnachfolge konkret achten müssen und wie Sie bei einer Verschmelzung am besten vorgehen.

Für ein persönliches Gespräch können Sie mich jederzeit via Telefon (+49 40 443311), via E-Mail (anfrage@steuerberatung-breit.de) oder über mein Kontaktformular (hier klicken!) erreichen.

Herzlichst,

Ihr Thomas Breit

Foto: © bnenin – stock.adobe.com